税理士 岸野康之 事務所のブログ 一覧

社会医療法人(3)遡り課税の救済措置

さて表題の論点、実はここ数年のパッとしない医療法改正の中で、地味改正として埋もれていた感があった。

厚労省発出の通知もどれだったか・・・という状況だったので、良い読み直しの機会を得た。

厚労省は、平成28年にこの遡り課税にかかる改正通知を出している。

https://www.mhlw.go.jp/file/06-Seisakujouhou-10800000-Iseikyoku/0000080739_14.pdf

救済措置が発動するのは、やむを得ない事情があった場合に限られるとのこと。

で、「どんな場合がやむを得ないか」を見ると一見限定的なのだが、なにしろ現状は遡り課税の対象になりうる者が少なすぎるので、今後適用範囲は拡大されていくのだろう。

さて、条文の続きを見よう。

法人税法第64条の4

3 第一項の内国法人が公益社団法人及び公益財団法人の認定等に関する法律の規定により、公益認定を取り消され普通法人に該当することとなった法人、又は医療法第四十二条の三第一項(実施計画)に規定する実施計画に係る同項の認定を受けた医療法人である場合、

ここで一回、切ってみる。

これは、公益社団(財団)法人になったが取り消された法人や、救急等要件を満たせなくなり取り消された社会医療法人が「またがんばりマス、の実施計画」の認定を受けた場合、

前項の内国法人が公益社団法人又は公益財団法人を被合併法人とする同項に規定する適格合併に係る合併法人である場合その他の政令で定める場合に該当する場合における前二項の規定の適用については、

前回お話した「遡り課税」の適用については、

移行日又は当該適格合併の日以後に公益の目的又は同条第一項に規定する救急医療等確保事業に係る業務の継続的な実施のために支出される金額として政令で定める金額に相当する金額は、政令で定めるところにより、累積所得金額若しくは合併前累積所得金額から控除し、又は累積欠損金額若しくは合併前累積欠損金額に加算する。

その取り消しなどで普通法人に移行した日や普通法人と合併した日以後に、なお公益目的や救急確保等医療のために支出する金額をしっかり計算してあれば、その金額は、過去の蓄積した利益分と相殺してあげよう(いっぺんに課税する額を減らしてあげよう)、ということである。

つまり、何らかの事情で公益法人等としての法人格を返上することとなっても、依然として公益的役割を継続するのであれば、過去の蓄積に全部課税する、というような厳しいことは避けてあげよう。

という計算上の便宜である。

おそらく、上手に計算を組み立てて認定を受ければ、ほとんど課税されないで済む形も作れるのかもしれない、かな。

おそらく社会医療法人の取り消し等も、その結果としてのこのルールの出番も、いまは極めて少ないから個別対応ということになるのだろう。

しかし今後は分からない。非適格合併だったらどうなのか、やむを得ないの範囲はどこまでなのか、など、様々な議論があろう。

今後、社会医療法人を返上せざる得ない法人が、きっと多く出てくる。

救急やへき地医療はやれていても、ガバナンスを維持できない社会医療法人が、多数出てくると僕は見ている。

そのときに受け皿になれるのは、広域展開がしにくい社会医療法人等ではなく、身動きがとりやすい普通医療法人なのだろう。

さて、たまたまクライアントと話題になったということで、三日連続「社会医療法人の遡り課税」というマニアックな話を出してしまった。

次回は、社会医療法人制度そのものをおさらいして、このシリーズを終了したいと思う。

岸野康之 拝(本日重量 87.3㎏(着衣) 2021年2月21日 89.3㎏(着衣))

社会医療法人(2)遡り課税の仕組みと法令

アメリカにおけるコロナ死者数が50万人を超えた、との報。

これは、第二次世界大戦で亡くなったアメリカ人の総数を超える人数という。

そういう悲壮な空気の中にあるからか、初期の頃から、ワクチン待望論と接種開始後の米国内の安堵感は、我が国の比にならないという。

きっと、敵が何であっても。

抗う武器がまったくないのと、一つでもあるのと、では、雲泥の違いがあるのだろうな。

僕は、武器というのは・・・おっと、話が脱線し始めた。

今日は、法人税法における社会医療法人の遡り課税を、条文に沿って見てみたい。

条文は随所を独断で割愛・中略し、僕のコメントは赤字にしている。

法人税法 第十款 公益法人等が普通法人等に移行する場合の所得の金額の計算

第64条の4 公益法人等である内国法人が普通法人等に該当することとなつた場合には、その内国法人のその該当することとなつた日(「移行日」)前の収益事業以外の事業から生じた所得又は欠損の金額の累積額として計算した金額(「累積所得金額」「累積欠損金額」)に相当する金額は、当該内国法人の当該移行日の属する事業年度の所得の金額の計算上、益金の額又は損金の額に算入する。

社会医療法人は、法人税法でいう別表第二の法人。

別表第二の法人とは、平たくいうと、本業が法人税非課税となる法人を列挙した表だ。

社会医療法人に限らず、この表に掲載されている法人が普通法人になったら、非課税期間に累積した利益は全部所得として、いっぺんに法人税を課すよ、ということを言っている。

【法人税法 別表第二】

https://www.city.maibara.lg.jp/material/files/group/32/22732392.pdf

なお、この別表第二には弁護士会や税理士会も入っているから、もし。。。

税理士会「もう国の言うこと聞かん、ワシら株式会社になるでー! 公益時代に貯めたゼニでやりたい放題や、ヒャッホー!」

国 「ほう。では創設以来何十年間に非課税だった利益、ぜーんぶ法人税を課税するぜ」

税理士会「ヘヒィ!そんなゼニはございません、やっぱり公益法人でがんばります!」

ということになる。

公益法人非課税の仕組みで蓄積した利益(カネ)を、普通法人になって自由に使うなんてとんでもない、という論理だ。

2 公益法人等を被合併法人とし、普通法人等である内国法人を合併法人とする適格合併が行われた場合には、当該被合併法人の当該適格合併前の収益事業以外の事業から生じた所得の金額の累積額として計算した金額又は欠損金額の累積額として計算した金額(「合併前累積所得金額」「合併前累積欠損金額」に相当する金額は、当該内国法人の当該適格合併の日の属する事業年度の所得の金額の計算上、益金の額又は損金の額に算入する。

この条文は、かなり鋭いことを普通に書いている。

要するに普通法人が公益法人等を、税制適格の形で吸収合併できると書いている。

課税させれば合併ができるのか?さらに累積欠損があったら持っていけるのか?

と色々考えさせる条文だが、これについてはたしかに公益法人等を吸収する合併が成立した大型事例がある。

そもそも公益法人である医療機関を普通の医療法人が吸収する局面がレアなのだが、数日前のブログで記した通り、我が国医療機関の開設主体が多種多様である以上、僕らはこの法的理屈を看過することはできないだろう。

出資持分がある法人、ない法人の間での合併可否と問題点、という古くて新しい課題もある。

僕にとっては、一層重要な実務的課題になる案件でもある。

ということで、遡り課税に関する条文を見てきたが、社会医療法人に限定しているわけではない、それを含む公益法人等の全般に関する法規である。だから広く普及しており、「一般社団法人(非営利型)」も、法律上は含まれていると読める。

その社団が真に非営利型要件を充足しているかどうかはともかく、一般社団法人の実務をする税理士、行政書士、ほか実務家や経営者はたくさんいるだろうから、アタマの隅に置いておきたい話である。

さて、実はこの法人税法第64条はまだ続きがあり、「公益認定を取り消された法人」「社会医療法人の認定を取り消された法人」の救済措置に話が及んでいく。

次回は公益要件を満たせなくなった場合など、の課税の有無、について見ていきたい。

岸野康之 拝 (本日重量 86.4㎏(着衣) 2021年2月21日 89.3㎏(着衣))

社会医療法人(1)概要と認定状況

コロナワクチンの流通等については、上流では国が仕入を取り仕切っているが、中流、下流部分でどのように流通するかはあまり決まっていない感じだ。

ある医師会の先生は、地域医師会によって動きが違うという。

ある理事長は、急性期病院を筆頭にすでに供給経路や順序は定まっているという。

はたまた、そもそも上流からどこにワクチンが流通するか、何本入るのか、国も誰も実は把握できていないという話もある・・・

ともかく急性期から慢性期、クリニックまで、医療従事者全員のワクチン接種が、僕は優先課題だと思う。

この1年、多くの事業者や個人が「ワクチンさえ来れば。。。」という祈りに似た自粛と移動制限を余儀なくされている。

その自粛等の音頭を取る医療関係者、医師会関係者の、感染不安を取り除くことが第一で、あとの問題は後から考えるしかないと愚考する。

ところで今日はお邪魔した法人で、久しぶりに「社会医療法人」の話題で盛り上がった。

これだけネット情報が行き渡っても、表に出ない話はまだあるものだ・・・

【社会医療法人 認定件数】

https://www.mhlw.go.jp/content/10800000/000593240.pdf

250法人移行は伸びないかと思いきや、まだジワジワと増えている。

社会医療法人は、平成19年4月に誕生した非課税の医療法人。

当時の「官民・イコールフッティング」の考え方のもと、公的病院が凋落する中で、国が地域医療を守る民間病院に対して、非課税の恩恵をもたらしたものだ。

メリットはやはり本来業務等の法人税非課税、固定資産税ほか地方税の非課税、収益業務の実施可能、そして出資持分を有する医療法人においては無税による出資放棄、などだろう。

一方、デメリット(面倒くささ)は救急確保等医療の「量」的遵守、毎期の社会医療法人事業報告の提出・閲覧義務、法定監査義務、公益的ガバナンス確保の義務など。。。

デメリットの中の大きな一つは、「社会医療法人を取り消した場合、社会医療法人成りしてから今日までの『課税所得相当分に対する』法人税を、遡って納める義務がある」という、法人税法による厳しい取り決めだろう。

そして今日、花が咲いた話題はこの遡り課税、だった。

明日は、この遡り課税の法条文について確認してみたい。

岸野康之 拝 (本日重量 86.9㎏(着衣) 2021年2月21日 89.3㎏(着衣))

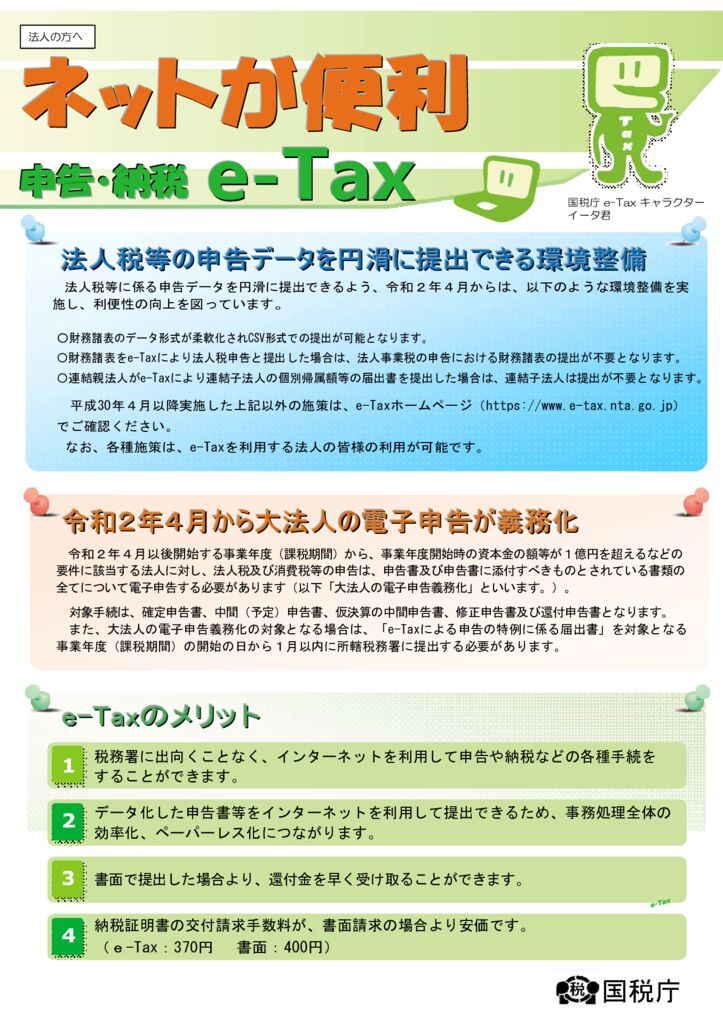

電子申告の世界と

昨日、申告を手伝っている友人から、確定申告について質問があった。

「65万円控除には、電子申告と電子保存が必要なの?」

僕は、全ての確定申告を電子申告しているので当然のことと思い、細かいアナウンスをしていなかった。

この質問の件の法改正は、65万円控除を受けたければ、電子申告か電子保存のいずれかしなさいよ、というものだった。

こういう質問をもらえるというのは、本当にありがたい。

来年からは全ての申告クライアントに、簡単な改正内容をアナウンスしよう。

ところで電子申告はかなり普及してきたが、ここで国はさらに電子申告を推進している。

令和2年度分から、大企業等は「電子申告の義務化」となり、実は小さな当事務所にも一件「義務対象」のクライアントがいる関係で、それ向けの環境整備を行った。

相続税も電子申告開始となり、早い事務所では電子申告対応を開始している。

上記の青色申告特別控除65万円(紙だと55万円)などは、電子申告に初めて具体的なインセンティブを付けたのでないか。

かつてもカードリーダーを買ったお金の還付があったが、それは5000円程度で、あまり意味をなさなかった。

コロナの影響で、電子申告可能な時間帯も長くなった。そもそも申告期限自体も延びているし。

できるんならもっと早くやってよ、という感じだが、とにかく便利になった。

いまは、70歳以下の現役世代対応の税理士は、ほとんどが電子申告でないだろうか。

当事務所でも、修正、更正が絡むものや特殊事案以外は、すべて電子になっている。

僕が会計の世界に入る平成16年頃に、e-taxが運用開始されたが、僕自身は最初の6、7年くらいは、紙で申告書を出していた。事務所があまり対応していなかったことと、クライアントの多くが「電子は、本当に大丈夫なのか??」と疑心暗鬼であったこと、が理由である。

その後、電子申告をやってみると、こんなに便利なものはない。

何しろ、あるクライアントは10か所の自治体に申告書を出す、となると、10の封筒を用意して、さらに10の返信用封筒を用意して、控を印刷して、事務所の印鑑を押して、先方のトップの日程を押さえて、目の前で印鑑をもらって、期限内に郵便局に駆け込んで・・・

というプロセスが、不要になった。手元でぽぽぽぽーん! もうやめられへん。

昔は「押印のプロセス」が無くなったら、経営者たちとゆっくり話す機会が減り、付き合いに影響が出ないか心配した。しかし、むしろ他のサービスや経営の話をたくさんできるようになり、そんな心配は杞憂だった。

日頃からよく話していれば、納税時に改めて話す税の話題はあまりない、というのは、当り前だが重要な発見だ。

一方で事務所の職員には、申告書ではない「届出書」などは、しばらく郵送で出してもらうようにしている。

僕自身、「このパソコンが止まったら」「たまたまネットが落ちたら」など考えてしまう、途方のない臆病者だから、自分がペーパー手続ができることに、大変な安心感を持っている。

だから、この郵送で物事が動く手続は、知っていた方が良い気がするのだ。

同じような話で、記帳代行を主業にするには時代が違うと思うが、記帳事案を0件に近付けてしまうと、新しい職員は記帳を知る機会を逸することになろう。

自ら記帳を組成できない会計人は、応用もできない。それは、医療会計で有名な青木恵一先生も指摘しており、全く同意。

僕自身も修業期に、売上数十億の部門別会計を一人で記帳代行していた経験が、いま法人の経理指導に、大変役立っている。

どれだけ電子社会が深く固く成立しても、その成り立ち、プロセス、仕組みの、視覚や触覚による把握は必要なことだ。

それは決して、僕が古い漢(おとこ)だから考えることではない、と思う。

と、少し横道にそれたが、ともかく電子の時代。

ただし「ラクになった」で終わらせたら、僕らはAIの手下になるかも知れない。

空いた時間で何を提供するか、どう動くか。

これから深まる電子社会の中で、我々も、多くのビジネスマンも、より深く真価が問われることとなる。

岸野康之 拝 (本日重量 87.1㎏(着衣) 2021年2月21日 89.3㎏(着衣))

医療機関の開設主体

いよいよ一部医療者から、ワクチン接種が開始された。

ワクチンの接種順序は難しい問題だが、医療機関でコロナ対応する人たちには、まず行き亘ってほしいものだ。

そう、医療機関。

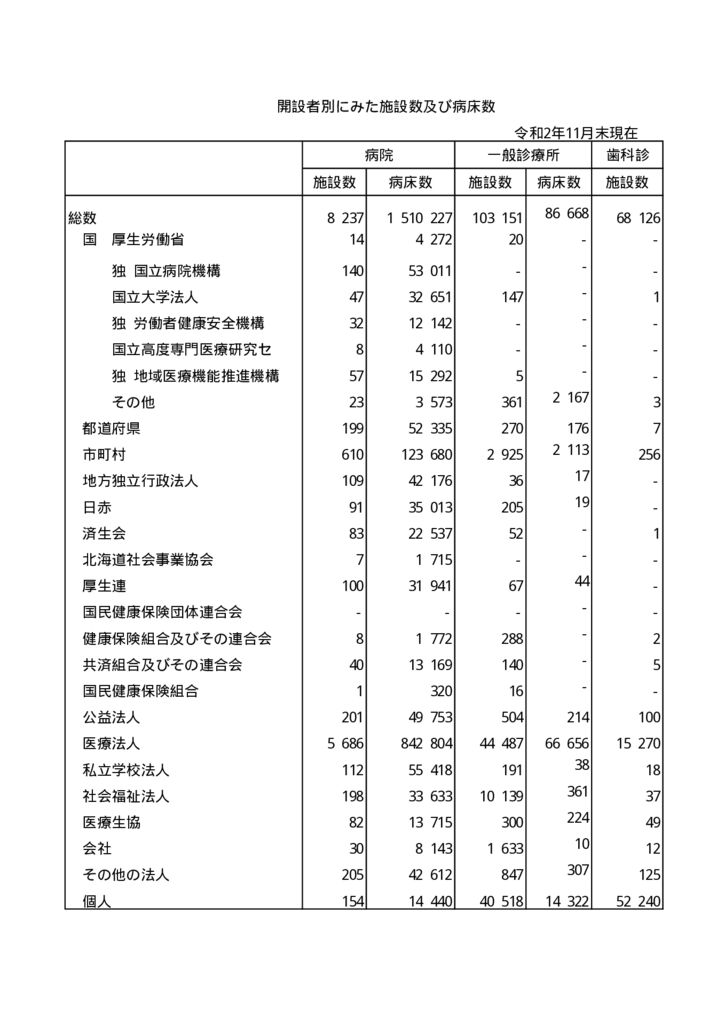

まず医療機関は、法律上「20床以上を有する『病院』」、「0床~19床の『クリニック(診療所)』」に大別される。

医療、医療機関と言ったときに、病院と診療所のどちらを指しているのかが、常に最初に気になる点だ。

僕が10年いた前職場のクライアントはベッドがある病院が中心で、それを指して医療専門という感じがしていた。が、様々な方と話をしていると、医療専門と言うとクリニックや医師個人などを中心に、実務をするイメージを持つ方が多いようである。

ちなみに、開業して現在の僕のクライアントは、どちらもいらっしゃる。

さて、病院とクリニックを大別した後は、今度は「開設主体」は何か、ということになる。

開設主体とは、下の表のように「国立?市立?学校法人立?医療法人立?個人立?」などという、設置母体の種類を指す。

普通は税理士が取り扱うのは、医療法人が中心となる。

僕自身はかなり特殊な修業をしてきたので、上記表でいえば

「都道府県、市町村、地方独立行政法人、公益法人」

のお客様もいらっしゃって、仕事の内容は様々だ。さて、それはともかく・・・

日本の医療は、戦後に医療環境が超不足した時代に、少しでも国民の福利厚生を高めるために、国が作って、自治体に作らせて、ほか民間人たちに作らせて・・・

とにかく、一人でも多くが医療にかかれるように医療機関を増やしてきた。

その結果、現在となっては医療機関が「偏在」する地域が増える現象が出てきている。

ある地域では、似た公立病院と民間病院がしのぎを削り、ある地域では人口が多いのに、医療機関が全然存在しない。別の都市部では、たくさんあると思ったら夜は閉院のクリニックが多く、急な病気を診れるところがない。などなど・・・

先日、国立(くにたち)国分寺エリアが得意な職員が、「街に大きい病院がない」と言う。

文教都市に大きい病院がないはずがない、地図に「国立(こくりつ)病院」があるじゃないか、と言ったら。

それは「こくりつ病院」でなく「医療法人のくにたち病院」です、と。失礼・・・

そう、人口が多いから病院があるとは限らないし、実は「誰も適切に医療機関を配置していない」のが医療の世界。

と、少し横道にそれたが、ともかく「医療機関」と聞いたら。

ベッドがあるかないか。

開設主体はどこなのか。

それを確認するところから仕事も、茶飲み話も始まるのが、僕らの世界である。

僕は、開設主体の話が本当に好きで、愛してやまないのだけど。

またそれは、別の機会にお話したいと思う。

今週は2月業務の山場。引き続き体調に気を付けて、頑張りましょう。

岸野康之 拝((本日重量 87.2㎏(着衣) 2021年2月21日 89.3㎏(着衣))

税理士 岸野康之 事務所 BLOG

- 税理士 お客様との関係、呼び方など

(2024年7月25日) - 資金の海外送金 納税管理人

(2024年7月24日) - 閑話休題 ~ブログ、ほんの少しお休み~

(2021年6月1日) - 医療コンサル(11)医療と福祉 人的構造

(2021年5月27日) - 医療コンサル(10)医療と福祉の全体像

(2021年5月25日) - 医療コンサル(9)財務コンサル、スポット税務

(2021年5月23日) - 閑話休題 ~ベルセルク(漫画)③登場人物たちと人生~

(2021年5月22日) - 閑話休題 ~ベルセルク(漫画)②背景と思想~

(2021年5月21日) - 閑話休題 ~ベルセルク(漫画)①あらすじ~

(2021年5月20日) - 医療コンサル(8)マッピングと地域動線の分析

(2021年5月19日)