税理士 岸野康之 事務所のブログ 一覧

財務指標を見るときに

福祉医療機構(WAM)が出した2019年度の決算分析が出ていた。

表面を見たところ、一般病院の利益率は苦戦していて、療養型病院の業績はやや上向きで堅調、という内容だ。

「一般病院の医業収益対医業利益率は前年度から 0.6 ポイント低下し 1.2%であった。療養型病院は前年度から 0.5 ポイント上昇し 5.7%、精神科病院は 1.2 ポイント低下し 1.7%であった。いずれの病院類型でも 2019 年 10 月の消費税増税に伴う報酬改定などを受け患者 1 人 1 日当たり入院医療収益は増加していたが、一般病院と精神科病院では人件費などの費用の増加が収入の増加を上回っていた。」

https://www.wam.go.jp/hp/wp-content/uploads/210219_No009.pdf

つまり、病院全体は増税改定で収入が増えたが一般と精神科は人件費の伸びが大きく、苦戦したということである。

業界のトレンドを読む上では、こういう財務統計はとても役立つ。

ところが、こうした統計から読めるトレンドは、個別病院の業績を読む上で参考にすることはあっても、「全体がこうなので、この病院も同じ傾向です」とは、当てはめることはできない。医療統計を読む時には、いくつか気を付けたい点がある。

まず、今回の福祉医療機構の統計は約80%が普通の民間医療法人、残る20%程度が非課税の法人などで占めている。普通の民間医療法人とは、企業と同じく税金を納める医療法人だから、赤字続きでは倒産してしまうが、大黒字を出して納税するよりは、当然節税や再投資による利益圧縮を目指すバイアスは働く。一方、同じ民間でも非課税の法人は、利益に課税されないので、遠慮なく利益を計上できる。

医療の財務統計は、一般の中小企業統計などより精度は高いが、上場企業の統計のように「みんなが黒字を目指す(黒字が善)」前提にあるわけではない、ということだ。

ところで、この統計には載ってこない国立、公立などはどうかといえば、同じ医療機関でも「赤字補填の補助金」にあたるものがある。基本的に、民間には設備投資等の補助金以外は出ない(それもほとんど出ない)。しかも公立病院などは、補助金的なものを受領しても、大半が赤字続きという状況だ。

だから、国公立と民間が同じ「病院」として混ざった統計を見るときは、中には大黒字で資本蓄積が進んでいる団体と、非課税で多額の補助金を得てもなお赤字の団体の、いずれもが含まれているということに、留意したほうが良い。

こういう「国立」「公立」「医療法人」「学校法人」など、開設している団体が異なることを、『開設主体の違い』と呼んでいる。

かねてより日本の医療界では様々な課題が議論されているが、僕は、この開設主体の垣根をある程度取り払えれば、制度的課題の大半は解決できるのでないか、と思っている。

次回は、開設主体について、少し取り上げてみたいと思う。

岸野康之 拝 (本日重量 88.0㎏ 2021年2月21日 着衣89.3㎏)

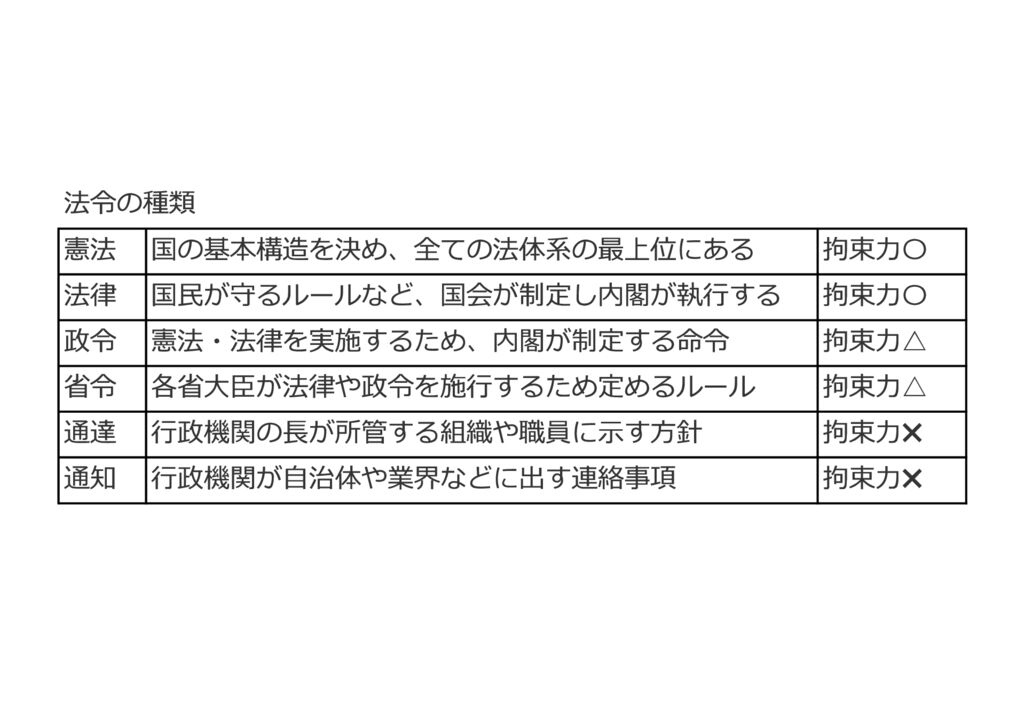

法令の種類と 通知行政

新聞で次のような記事が掲載されていた。

「コロナ対策『通知行政』の壁 ~検査・接種で年900件、自治体・病院の混乱要因に~」

その見出しとともに掲載された次の表が、目を引いた。

へー、と思いながら見ていた。

へー、と思いながら見ていた。

新聞的な定義付けだな、それちょっと違わないか? とか思いながら、様々な実務的な雑感が湧いた。

全体としておさらいして、とても再確認の勉強になった。

税務と医療経営を取扱う立場から、以下に私見を記してみたい。

【憲法】

税理士や医療行政の実務で、憲法など最高規範が登場する場面があるのか?と問うたときに。

僕が真っ先に思い浮かべるのが「財産権」の議論だ。

会社法、税法、ほかあらゆる実務法規が許容しても、財産権を侵されている人がいる可能性というのは、絶えず付きまとう。

僕は侵していなくても、誰も侵していなくても、財産権を侵害されたと認識する人がいたら、それは焦点になりうる。

この辺りの話は、いずれ取り組んでいきたいところだ。

【法律・政令・省令】

税法の仕事をしていると、まず当然、税法本文に入る。

そしてそのことを政令・省令で詳説しているから、税法と政令・省令は実務上ワンセットだ。

税法以外の法律も、「法体系」という言い方をしたときには、「法・施行令・施行規則」がセットとなって、実務的意味を形成することが非常に多い。

かつてヘリコプターの仕事をしたときも、「航空法」で解決しない課題は、「航空法施行令・施行規則」まで入っていくと解決した。

日頃扱わない法律も読む訓練をさせられた時期があった。

あの時は、法律を勉強していてよかった、と心底思ったものだ。

だから、新聞記事の拘束力〇・△の記載は、最後に裁判でガチバトルした時にはそうかもしれないが、実務上は「法令政令省令は全部〇」というのが、僕の実務実感である。

【通達】

税理士として税法を扱うとき、「通達」の位置付けが重要になる。

通達は単なる行政文書だから、我々民間人を拘束する法的規範にはならないということは、税理士やそれに近い専門家は、みな知っている。

しかし、実務上は税法の基本通達・個別通達が、事実上の規範化して、実務慣行が通達ベースで成立している場合が多い。

僕の経験では「通達は法律じゃない!」なんて誰でも分かることを争点化するより、「通達と違うこれもOKですよね?」と、税務署に検証を願った方がいい。

僕自身、通達ベースで実務慣行が成立している案件について、通達とは異なる取扱いで「是」とする回答を何度かもらっている。

といっても、自主申告に任せる仕組みの本邦税法にあって、法的欠落をカバーする仕組みとして、通達行政は本当に頑張っていると思う。

【通知】

僕の表現の正確さはともかく、通達行政の税務に対して、医療行政は「通知行政」だと感じている。

「医療機関の非営利性の徹底」「社会医療法人の認定について」、など超重要事項が、この新聞がいうところの「拘束力0の通知」で発出されている。

しかし厚労省発出の「通知」は、難解な法律や告示を詳説した事実上の実務の拠り所だから、法的拘束力云々を問わず実務者には無視できる存在ではない。

今回コロナ通知の問題は、政府・厚労省・都道府県が本質的に「コロナ対応しているのは誰(どこの病院)か」を曖昧に捉えたまま、医療行政を敢行し続けたところが良くなかったと考えている。

感染症対応できる医療機関の実態把握と、その後方病院や後方施設の設定について、通知を受けた都道府県には判断する余力はなかったと思う。

国は、能力ある国の機構を、その実態把握に投入すれば、通知数など半分以下で済んだのでないか。

詰まるところ、税務は通達行政、医療は通知行政。

それらの最終的な拘束力はともかく、実務慣行はそのベースで作られている。

通知行政批判は、相当古い時期から繰り返されていたが、根本には「通知待ちの日本人気質」という民間側の姿勢もあるのではないか。

僕も先日、「医療機関の非営利性」通知に基づいた指摘を受けたが、この通知には根本的矛盾が多い。

これをクライアントとともに真摯に議論して、考え尽くした回答をすることで、通知行政に対して能動的な一言を、問いかけたいと思う。

岸野康之 拝(20210221 89.3kg(着衣 過去最高))

DXは手段であって欲しい

いまDXが華ざかりだ。

もちろんデラなんとか、ではなく「デジタルトランスフォーメーション」の意だ。

先日、税理士法人で「会計DX」を試行している、同業の大先輩の話をお聞きする機会をいただいた。

その方の目指す会計DXは、財務分析の標準化によるコンサル提案に向けた、高付加価値化のためのDXだった。

今ある試算表や、簡単なヒアリング情報を標準化、定式化する業務フローで、提案された経営者も受け入れやすい。

とてもシンプルで良く考え込まれた、会計DXだった。

そう、DXで、シンプルにしたい。

あまりに複雑化した状況をシンプルに再構築するための、DXであって欲しい。

デジタルだから良いのでなく、それで真に有意な目的達成に向かうかどうかに尽きる。

今日、DXについて書いてみたのは、次の記事を見たからだ。

「自民党のデータヘルス推進特命委員会(塩崎恭久委員長)は17日、厚生労働省のデータヘルス改革に関する工程表案を塩崎委員長の一任で大筋了承した。同案では、全国的に電子カルテ情報を閲覧可能とする基盤の在り方を、9月設置予定のデジタル庁と調査検討し、2022年度までに結論を得ると明記している。」

これを読み「またか」と思った。

医療界、厚労省は、何度も電子カルテ情報の共有とか進めてきた。最初に試みてから、もう20年以上経っているはずだ。

ところが、巨額の経費がつぎ込まれ、データ会社やコンピュータ会社だけが潤い、カルテデータが共有されない。

逆に高度なシステムによる共有はなくても、現場では医師同士、ケアマネを通して、などアナログで医療の機能分化、地域包括ケアがどんどん進んでいる。

こうして、国が笛吹けど踊らないデジタル化が起こるのは、僕は次の問題に集約されると考えている。

(1)単純に、多数の医療機関で情報の標準化が進んでおらず、お上が作った仕組みに載せられない。数多くある電子カルテ等は、高度な「診療報酬計算ソフト」の延長にある。

(2)例えば、その導入で「診療報酬が取りやすくなる」「人員が減らせる」など直接的インセンティブが見えれば普及する(DPC普及のように)が、何のためにお上の話に載るのか、メリデメが一切見えない。端末代を補助するという話は出ているが、それだけで多くがのるはずがない。

(3)元々保険、年金、税金、金融などデータ管理を一元化する(マイナンバーやビッグデータ活用など)大きな目的を持った国策が、いつの間に各省庁ごとのよく分からない情報共有程度に、目的が矮小化されている。

そう、国はもう「デジタル」するので精一杯、「デジタルで何をするのか」見失っているのでないか。

まず、2022年度までにデジろうぜ、デジタル庁にデジり方を考えてもらおうぜ、へいデジ。

という話よりも、この件の本質的はデジタルであっても何でも、存している個人情報をどう流通させていくか。その障害は何なのか、というところが出発点なはずだ。

そういう点でいうと、金融機関の預金データなど、メガバンクからコンビニまであらゆるところに「1円単位のミスも出さずに」行き渡っている。カードがあれば、日本のどこでも1円の狂いもなく、預金残高が見れて、すぐキャッシュまで手にできる。

僕には、昔から見慣れたこれこそが、すでに完成したDX社会の一つの姿に見える。

それの医療版がやりたいのでないのか。

どこの医療機関からでも、患者のナンバーがあればカルテが見れる仕組みが欲しいのでないのか。

それを、一つの省庁の中でウンウン唸っているから、すでにある有効なインフラを活かせないのでないか。

と、身近な業務上のDXから、国のデジタル政策まで、話があちこちに散らばってしまった。

とにかく、DXは目的ではない。DXは何かをする手段であって、目的達成できるならデジタルでなくてもいい。

そこが重要だと、少なくとも民間人はデラックスに肝に銘じておきたいものだ。

岸野康之 拝

指定管理者の消費税 裁判例から

長くなる話なのだが、これはなかなか面白い。

地方公共団体の関係の人は、この裁判例はよく読んでおきたい。

赤い字が僕のコメント。

東京地裁判決 判決年月日 H30-07-26

判示事項

1

上越市が開設するD病院の指定管理者である原告が、病院の管理について上越市との間で締結した協定に基づいて同市から支払われた管理委託料のうち、平成18年4月1日から平成20年9月30日までのD病院の人件費に相当する部分が消費税等の課税標準に含まれることを前提として確定申告をし、消費税等を納付していた。

まずここまで。

指定管理者である原告というのは、ハコモノとしての病院を持つ自治体から、病院経営をやってくれと委託を受けた民間病院。その委託を受けた対価として、上越市から受け取った管理委託料を、消費税がかかる売上として、消費税申告をしたわけだ。

なお、何もしなければ指定管理者の委託料金は、原則が「課税売上」となる。

そのことについて、主位的に、

(1)高田税務署職員が平成19年から平成21年になされた税務相談において、人件費相当委託料が消費税等の課税標準となるかに係る事実調査を十分にせず、原告の職員等に対して人件費相当委託料が課税標準とはならないとの判断を示すことなく、更正の請求等の具体的な是正手続を教示しなかったこと、

なるほど。税務署の職員が、何らかの税務相談を受けていた。その時に、適切な助言が無かったと言っている。

(2)原告からの更正の請求を受けた高田税務署長が、人件費相当委託料には実質的な資産の譲渡性や対価性がないことについて十分な調査を行うことなく、減額の更正処分をせずに減額の更正をしない旨の通知処分をしたこと、

ほう。その民間病院側は、気が付いたときに更正の請求をして、納め過ぎた(と思った)消費税の還付を目指して、それを税務署にダメダメされたのか。

(3)さらに、同署長が、通知処分に対する異議申立てについて、異議申立時において原告が受領する人件費相当部分が非課税として取り扱われており、通知処分に誤りがあることが明らかであったにもかかわらず、同異議申立てを棄却したこと、

ダメダメされたので、それに対して行政上の異議申し立てをしたが、その異議申し立ても棄却された。

(4)国税不服審判所長も、原告の通知処分に対する審査請求について、人件費相当委託料が課税標準となるかを争点化せず、審査請求を棄却する旨の裁決をしたことが、それぞれ職務上の注意義務違反に当たるなどと主張して、被告に対し、国家賠償法1条1項による損害賠償請求権に基づき、消費税等相当額及び弁護士費用の合計1億3629万0770円の賠償及びこれに対する遅延損害金の支払を求めるとともに、予備的に、各確定申告が錯誤によるものであるから無効であり、消費税等の納付は不当利得に当たるなどとして、被告に対し、不当利得返還請求権に基づき、消費税等に相当する金額の返還及びこれに対する遅延損害金の支払を求める事案である。

不服審判所も棄却。もう民間病院側ボロボロ。でも引き下がらずに「不当利得返還請求」で消費税を取り戻そうとした。

確定申告が「錯誤」だったと、サラッと書いているがすごい主張ではないか。

2

税務相談における上越市職員の照会に対する高田税務署職員の回答は、上越市職員による人件費相当委託料に係る課税取扱いや、新たな協定案における人件費相当部分が消費税等の課税標準となり得る課税取引に該当するか否かに関する照会について、提供された協定案などに基づいて、上越市が地方自治法232条の2「寄附又は補助金」として支出している場合には基本的には不課税取引となることや、交付要綱により交付金が充当される旨を明らかにすることにより不課税取引として消費税等の課税の対象となる取引には当たらなくなる旨を回答しているのであって、その回答自体に誤りがあるとはいえないし、照会に基づいて、平成20年3月課税期間以降、人件費相当部分に消費税等が疑義なく課税されないようにするために考え得る手段を教示、助言していたものといえる。

この高田税務署の職員の回答は親切だ。地方自治法を長年扱っている僕も、こういう説明は受けてみたい。

この世界では、指定管理者制度の場合に民間側が受け取る委託料、利用料金等は、消費税の「課税取引」が原則だ。そこに、税務署職員自らが、部分的不課税の取扱いを示してくれているという点は面白い。しかし、交付要綱でその人件費部分だけを算定して交付するという手法は、民間人の人件費部分を切り取って公費負担するという審議だから、当時、特に民間人は聞いてもピンと来ない人いるだろう。

A社がB社への出向者の給与負担金を出す(から不課税)という論理を、議会手続で実現するには交付要綱に盛り込むなど、民間のようにサラリとはいかない。

3

原告の税務相談に対する高田税務署職員の対応についても、C税理士から、人件費相当部分が課税の対象となるかの問合せを受けたことから、これに関しては基本的に従前の回答と同様である旨を回答し、事実関係が変更されるなどした場合には改めて具体的・個別的に相談することを促したものである。事実関係について変更が生じていない以上、問合せに対する応答として直ちに不十分であるということはできないし、C税理士が人件費相当部分は本質的に消費税の対象外と解するべきであるとして照会した部分については、基本的に従前と同様の見解(課税取引であって更正請求できない)を示した上で、私見としながらも、裁判手続等においては原告の主張の趣旨が認められる可能性があるかも知れない等として、別途の考え方があり得ること等も付言している。

これもその通りで、税務上の誤り等でなく、すでに双方の取り決めにより実施された取引に沿って税務処理しただけなのだから、否定されるべきは税務処理でなく、その取引である。そして税理士にも同情してしまうのは、如何に本質的とおぼしき主張をしても、自治体が払い出す公金を人件費部分と委託部分に分けるためには、そういう条例と協定が必要になる。

これは行政にも医療にも慣れていないと分からない。指定管理者制度の税務は、意外に奥深い。

4

以上からすれば、高田税務署職員が上越市又は原告からの税務相談(照会)に対する回答について、その職務上通常尽くすべき注意義務を尽くしていないということはできない。

本当に、税務職員はよく説明してくれていると思う。

5

通則法24条の更正は、課税庁がもっぱら職権で行うものであるところ、高田税務署長が各更正の請求の審理に当たり、人件費相当委託料に係る取引が消費税等の課税の対象とならない取引に基づくものであることを基礎づける資料を有していたと認めるに足りる証拠はなく、高田税務署長が職権をもって通則法24条に基づく更正処分をしなかったことをもって、職務上負担する法的義務に違背したと認めることはできない。したがって、高田税務署長による各通知処分が国家賠償法上違法であるということはできない。

これもその通り。

6

高田税務署長が本件棄却決定をするに当たり職務上通常尽くすべき注意義務を尽くしたか否かについて検討するに、原告は、棄却決定時においては、平成22年協定に基づく人件費相当部分が不課税として取り扱われていたのであるから、人件費相当委託料が消費税等の課税標準とならないことは明らかであり、高田税務署長は通則法24条に基づいて減額更正処分をすべき義務があった旨主張する。しかしながら、人件費相当委託料は、平成22年協定に基づく人件費相当部分とは異なる方法により支出されたことからすれば、平成22年協定に基づく人件費相当部分に係る消費税等の課税取扱いのみから、人件費相当委託料が消費税等の課税標準とならないことが明らかであるなどということはできないのであって、高田税務署長が職権をもって通則法24条に基づく更正処分をしなかったことをもって、職務上負担する法的義務に違背したと認めることはできない。

ここは複雑だが、重要なことを示している。

税務署というのは、しっかり論理的説明を示せば、それを受け止めてくれる役所だ。逆に誤った示し方をしてしまったら、それについてどーのこーのとは、言わない。我が国の税法根幹が「申告納税制度」だから、我々の経理処理を尊重してくれる。

ところで、この原告は「平成22年からは委託料と人件費負担分を明確に区別するやり方に変えたわけだが、平成21年より前の判別不能なゴッチャ煮で出しちゃった分も、ちゃんと国(税務署)が、分けて計算してくれるべきだったよ」と述べている。これはムリ筋だ。人件費がどうとか課税非課税があーとかの理屈以前に、税務署が申告書に記載のないこと、上越市と原告の取り決めに存在しないことを、忖度して公金を戻すわけがない。

blog掲載のために確認すると、そもそも、この指定管理者制度は「代行制」といって、一旦診療に係るカネを全部自治体の会計が収受。それを民間に出し直す形なので、人件費負担分を「交付金として出すための条例」が必要だ。僕の感覚では、代行制は動くお金も大きいし、双方に手続きも多いので、利用料金制の方がなにかと簡便なハズ。実際、ある資料では次のようになっている。

・代行制 病院指定管理者 20件

・利用料金制 病院指定管理者 56件

たぶん、代行制は地方自治法上の「管理委託制度(平成15年度で終了)」の、金銭の収受を全て自治体が担う前提の時代の名残でないかと、思っている。利用料金制の方が、委託フィーをもらって終りというシンプルさが、民間人感覚に合う。

同税務署長は、上越市に対し、棄却決定に先立ち、協定の締結に至る経緯、交付金を遡及して支払う根拠等に関する追加の質問をし、追加の資料の提出を求め、同質問に対する回答や提出された資料を検討の上、棄却決定をしていることが認められるから、原告が指摘する調査を実施していないことをもって、直ちに職務上通常尽くすべき注意義務を尽くすことなく漫然と各処分をしたと認め得るような事情があると認めることはできない。したがって、高田税務署長による棄却決定が国家賠償法上違法であるということはできない。

本件は、指定管理者制度の黎明期にあって起こった不幸な出来事といえるし、その後の争いは税務上の紛争というより、議会と指定管理者の「コブシの下ろしどころ」探しであったように思う。その意味で、こういう争いが長い時間かかったのは、「自治体あるある」「議会あるある」だ。1億の公金というが、そのためにどれだけの人間が心血を注いだのか、その機会損失の方はどうなのか、という観点はないのかと、チラリと思ってしまう。

また僕自身も先日、僕が税務顧問になる前の事案について、5億円の課税標準について更正の請求を出す業務をした。その時の税務署の審理、資料の検討の入念さや論理性には舌を巻いたものだ。もちろんおかしな調査官もたくさんいるが、大型案件に出会った時の税務署の業務態度は、僕は役所として非常に敬意を持っている。

それはともかく、この記事を全部しっかり読んで思うのは改めて、「消費税」という税法についてだ。

法人税法や所得税法は「実質はこうだった」「契約はこうなっているが、中身はこうなんだ」という、実態の理屈がある程度重視される。しかし消費税法では、「この形式に沿って、赤い対価と黄色い対価を収受した」という形式を重視する、対価課税の税法だ。これが法人税法について争った訴訟であれば、「この部分は、実質的に法人税法上の〇〇として・・・」なんて、論法も(一部分は)通用したかもしれない。

税理士が訴えられるのが一番多いのも、消費税。

僕らが職業的におっかないのは、やはり消費税。

日常的に、特殊な自治体消費税を計算する身として、肝に銘じたい裁判例だった。

岸野康之 拝

請い願わくば 天を目指さん

「歩みて 天に達せずとも 請い願わくば 天を目指さん」

これは僕の好きな言葉で、僭越ながら、座右の銘だ。

別に、覇者やラオウ(通称拳王・北斗の長兄)になりたいわけではない。

文字通り、歩いて天に行けないと分かってるが、それでも請い願い、天を目指したい気持ちを表している。

これは、税理士としてのあり方に、悩んだ時期に出会った言葉だ。

会社を辞めた後、何となく税理士試験を始めて。

2科目受かって、アルバイトしながらの受験になり。

さらに途中で、会計事務所の正社員となり受験を継続し。

32歳で試験合格、33歳で税理士登録したとき。

そこまで来たら、「ひと休みできるかな」と思っていた。

最上階や屋上に達したように、安心して過ごせるかと思っていた。

そうしたら。

さらに天に向かっていく、長い、先の見えない階段が伸びていた。

終りが見えない戦いが幕を開けた、そういう悲壮な実感だった。

そのときのクラクラした感じは、いまも覚えている。

仕事そのものは楽しく、毎日遅い時間まで、夢中で働いた。

でも、税理士としてどう生きて行くか、何を目指すのか、何も見えない。

1年くらい、長い階段の前で、ただ立ち尽くすばかりの時間帯が続いた。

そんな頃に、ANA飛行機内の機内誌「翼の王国」で、この言葉に目を奪われた。

「ああ、それでいいのか」

と素直に、ストンと腹に落ちた。

歩いて天に行くことはできない。

そう分かっていても、ただ天に向けて歩き続ければいいのか、と。

非常に情緒的な話だが、これで気持ちが開放された。

そして、力を解き放ち生きる、経営者たちに本気で寄り添うきっかけになった。

人には、心にハマる言葉というものが、それぞれにある。

僕の場合は、この言葉がハマった。

僕は本来、目標を持つことが不得手だ。

「人は誰でも 幸せ探す 旅人のようなもの」

by 銀河鉄道999主題歌

という放浪的精神への憧れがあり、どうも「1年後はこれ」という目標設定はあまり気乗りしない。

でも、この言葉一つで、天に向かうという 人生の目標=ベクトル ができた。

これができたら、業務上の目標設定もフィロソフィーの設定も、とてもラクになった。

身の程知らずでも、天を目指すという表現が、僕の心にとても合っていた。

別に、職業としての税理士が、僕が、天を取れるとは思わない。

ただ僕のお客さん、仲間、競合者たちの中には、本気で天を目指す人たちがたくさんいる。

そういう人たちに本気で寄り添い続けるために、この言葉の通り、天を目指そうと思う。

岸野康之 拝

税理士 岸野康之 事務所 BLOG

- 税理士 お客様との関係、呼び方など

(2024年7月25日) - 資金の海外送金 納税管理人

(2024年7月24日) - 閑話休題 ~ブログ、ほんの少しお休み~

(2021年6月1日) - 医療コンサル(11)医療と福祉 人的構造

(2021年5月27日) - 医療コンサル(10)医療と福祉の全体像

(2021年5月25日) - 医療コンサル(9)財務コンサル、スポット税務

(2021年5月23日) - 閑話休題 ~ベルセルク(漫画)③登場人物たちと人生~

(2021年5月22日) - 閑話休題 ~ベルセルク(漫画)②背景と思想~

(2021年5月21日) - 閑話休題 ~ベルセルク(漫画)①あらすじ~

(2021年5月20日) - 医療コンサル(8)マッピングと地域動線の分析

(2021年5月19日)