法令の種類と 通知行政

新聞で次のような記事が掲載されていた。

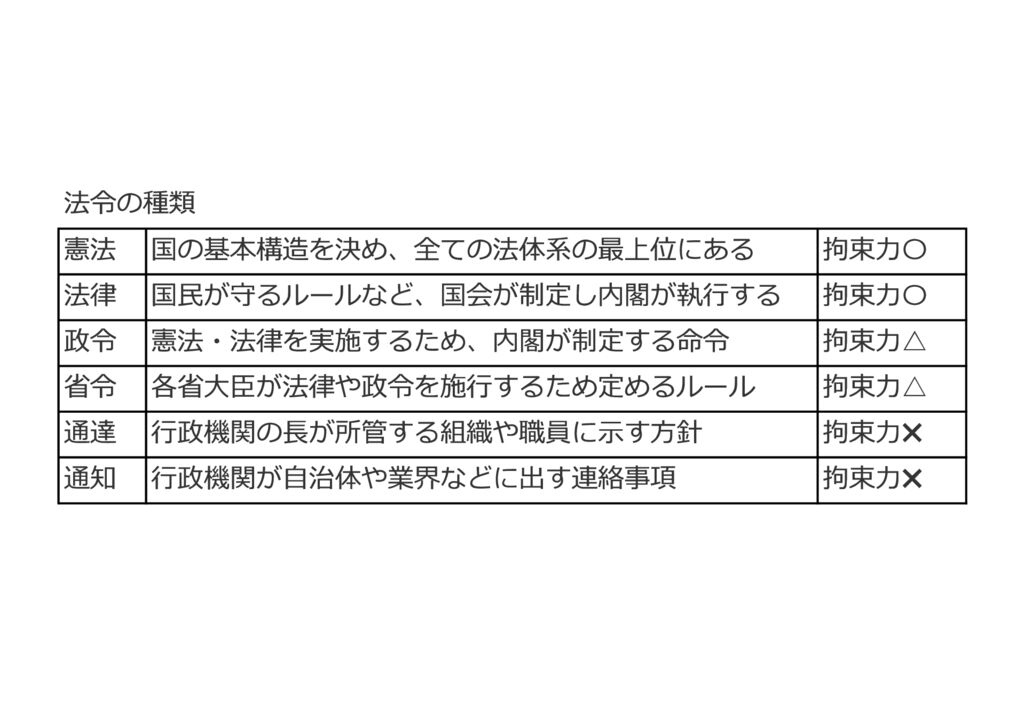

「コロナ対策『通知行政』の壁 ~検査・接種で年900件、自治体・病院の混乱要因に~」

その見出しとともに掲載された次の表が、目を引いた。

へー、と思いながら見ていた。

へー、と思いながら見ていた。

新聞的な定義付けだな、それちょっと違わないか? とか思いながら、様々な実務的な雑感が湧いた。

全体としておさらいして、とても再確認の勉強になった。

税務と医療経営を取扱う立場から、以下に私見を記してみたい。

【憲法】

税理士や医療行政の実務で、憲法など最高規範が登場する場面があるのか?と問うたときに。

僕が真っ先に思い浮かべるのが「財産権」の議論だ。

会社法、税法、ほかあらゆる実務法規が許容しても、財産権を侵されている人がいる可能性というのは、絶えず付きまとう。

僕は侵していなくても、誰も侵していなくても、財産権を侵害されたと認識する人がいたら、それは焦点になりうる。

この辺りの話は、いずれ取り組んでいきたいところだ。

【法律・政令・省令】

税法の仕事をしていると、まず当然、税法本文に入る。

そしてそのことを政令・省令で詳説しているから、税法と政令・省令は実務上ワンセットだ。

税法以外の法律も、「法体系」という言い方をしたときには、「法・施行令・施行規則」がセットとなって、実務的意味を形成することが非常に多い。

かつてヘリコプターの仕事をしたときも、「航空法」で解決しない課題は、「航空法施行令・施行規則」まで入っていくと解決した。

日頃扱わない法律も読む訓練をさせられた時期があった。

あの時は、法律を勉強していてよかった、と心底思ったものだ。

だから、新聞記事の拘束力〇・△の記載は、最後に裁判でガチバトルした時にはそうかもしれないが、実務上は「法令政令省令は全部〇」というのが、僕の実務実感である。

【通達】

税理士として税法を扱うとき、「通達」の位置付けが重要になる。

通達は単なる行政文書だから、我々民間人を拘束する法的規範にはならないということは、税理士やそれに近い専門家は、みな知っている。

しかし、実務上は税法の基本通達・個別通達が、事実上の規範化して、実務慣行が通達ベースで成立している場合が多い。

僕の経験では「通達は法律じゃない!」なんて誰でも分かることを争点化するより、「通達と違うこれもOKですよね?」と、税務署に検証を願った方がいい。

僕自身、通達ベースで実務慣行が成立している案件について、通達とは異なる取扱いで「是」とする回答を何度かもらっている。

といっても、自主申告に任せる仕組みの本邦税法にあって、法的欠落をカバーする仕組みとして、通達行政は本当に頑張っていると思う。

【通知】

僕の表現の正確さはともかく、通達行政の税務に対して、医療行政は「通知行政」だと感じている。

「医療機関の非営利性の徹底」「社会医療法人の認定について」、など超重要事項が、この新聞がいうところの「拘束力0の通知」で発出されている。

しかし厚労省発出の「通知」は、難解な法律や告示を詳説した事実上の実務の拠り所だから、法的拘束力云々を問わず実務者には無視できる存在ではない。

今回コロナ通知の問題は、政府・厚労省・都道府県が本質的に「コロナ対応しているのは誰(どこの病院)か」を曖昧に捉えたまま、医療行政を敢行し続けたところが良くなかったと考えている。

感染症対応できる医療機関の実態把握と、その後方病院や後方施設の設定について、通知を受けた都道府県には判断する余力はなかったと思う。

国は、能力ある国の機構を、その実態把握に投入すれば、通知数など半分以下で済んだのでないか。

詰まるところ、税務は通達行政、医療は通知行政。

それらの最終的な拘束力はともかく、実務慣行はそのベースで作られている。

通知行政批判は、相当古い時期から繰り返されていたが、根本には「通知待ちの日本人気質」という民間側の姿勢もあるのではないか。

僕も先日、「医療機関の非営利性」通知に基づいた指摘を受けたが、この通知には根本的矛盾が多い。

これをクライアントとともに真摯に議論して、考え尽くした回答をすることで、通知行政に対して能動的な一言を、問いかけたいと思う。

岸野康之 拝(20210221 89.3kg(着衣 過去最高))

税理士 岸野康之 事務所 BLOG

- 税理士 お客様との関係、呼び方など

(2024年7月25日) - 資金の海外送金 納税管理人

(2024年7月24日) - 閑話休題 ~ブログ、ほんの少しお休み~

(2021年6月1日) - 医療コンサル(11)医療と福祉 人的構造

(2021年5月27日) - 医療コンサル(10)医療と福祉の全体像

(2021年5月25日) - 医療コンサル(9)財務コンサル、スポット税務

(2021年5月23日) - 閑話休題 ~ベルセルク(漫画)③登場人物たちと人生~

(2021年5月22日) - 閑話休題 ~ベルセルク(漫画)②背景と思想~

(2021年5月21日) - 閑話休題 ~ベルセルク(漫画)①あらすじ~

(2021年5月20日) - 医療コンサル(8)マッピングと地域動線の分析

(2021年5月19日)