税理士 岸野康之 事務所のブログ 一覧

開業医と勤務医(4)勤務医の収入と支出

元々、インターネット社会が行き渡っていたところ。

このコロナ禍で、ZOOMやYouTubeなどの映像媒体までが、欠かせない世の中になった。

少し前には「ネット社会は虚像」という議論があったし、昭和気質の僕も「ネット頼みではイカン」と述べていたが、いまや虚実の境い目すら曖昧な感じがする。

だからこそ、虚実や真贋を見極める目を磨くことが、何より大切な時代なのだろう。

と、知ったような生意気を申し上げたところで、今日は勤務医の収入と支出について少しお話してみたい。

1 勤務医の収入

勤務医の収入は、基本的には給与である。

給与は、勤務先が決める。

無論、職場によっては話し合いや交渉で決まるが、基本的に勤務先の決定事項である。

勤務医の給与は、大雑把にいうと、年収1000万円~2500万円程度のレンジが一般的だと思う。

その中で、誰がどういう金額になるかという点は、勤務先によって傾向がかなり異なる。

例えば、国公立病院、公的病院などは、給与表である程度決まった給与になるので、額の大小はともかく、ある程度年齢や役職で決まってくる。

一方、民間病院などでは、院長等との関係、交渉、ほか所与の条件で、かなり給与額が変わってくる。

僕の経験上(医療統計もあるが精度に難あり)、医師給与については、民間の方が高い。

あとは、医師には他の医療期間を手伝う「アルバイト収入」などが、多かれ少なかれ付いてくる話になる。

無論、国公立を中心に、全くアルバイトをしない医師もいるが、勤務医はかなり高い割合でしている。

また、時給や日給単価でみると、常勤医よりアルバイトの非常勤医の給与の方が高くなることも多い。

そのためアルバイトを減らしたくない、増やしたいという勤務医も、よくお見受けする。

2 給与とは

さて、一応「給与とは何か」をおさらいしておこう。

最高裁は、給与を次のように判示している。

「雇用契約又はこれに類する原因に基づき使用者の指揮命令に服して提供した労務の対価として使用者から受ける給付」

平たくいうと「雇用契約などに基づき、経営者などの指揮命令に従って働いていただくお金」である。

ところで同じときに最高裁は、事業所得(自営業者の所得)というものを、次のように説明している。

「自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反覆継続して遂行する意志と社会的地位とが客観的に認められる業務から生ずる所得」

つまり、自分でリスクを取って独立して営んでおり、営利や有償・・・ということだ。

だから、ここまで開業医と勤務医という話をしてきたが、得るお金の性質で比べると、真逆になる。

時々、勤務医に「事業収入としてお金をもらうと節税になる」などと、ささやくコンサルタントなどがいるようだが。

そんなことができてしまったら、それは節税でなく脱税、または脱税に近いものとなるので、その類の話は避けられたい。

医療機関は、あくまで法律上の開設者、管理者を中心として、全ての勤務者はその系統の下で働いている。

これは地位とか上下関係でなく、法的な「機構」であるということを、アタマの隅に置いていただきたいと思う。

3 勤務医の経費、支出

勤務医の収入は、副業などを除くと、原則は給与である。

「きみの契約年収は1500万円ね」

と言われたら、とりあえず年間の給与収入が1500万円、ということである。

さて、通勤にはクルマもいるし、残業の食事も買うし、医局の付き合いで交際もする。

学会費、発表用のパソコン、研究のための出張。。。

こういうのって、経費なのでは? 勤務医には経費は無いの?

と思うが、給与に対する「経費」というものは普通はない。

(特例は存在するが、所得税法上の、複雑で適用が難しい特例なので機会を改めたい)

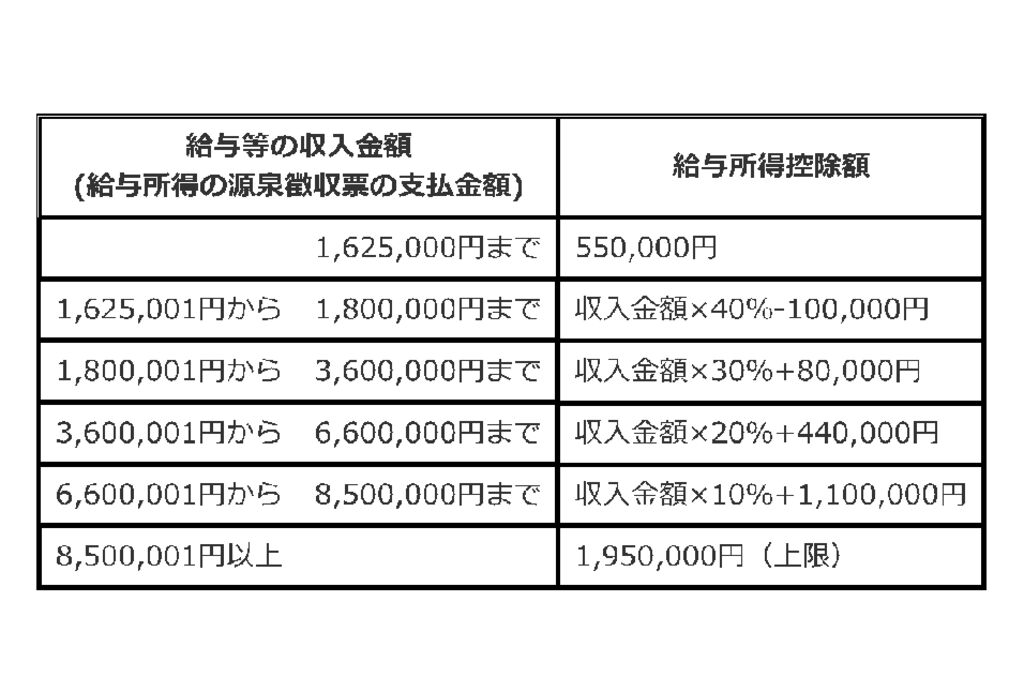

ただ、国はサラリーマン(勤務医)の給料の税金計算をするために、一応「経費的なもの」を見立てた計算式を作っている。

例えば年収1500万円の給与の場合の税金は、

1500万円×〇%(税率) とはならずに、

(1500万円-195万円)×〇%(税率) という計算になる。

この195万円にあたる部分を給与所得控除額といい、サラリーマンの経費と呼ばれる。

収入金額により、この控除額は変動するが、とにかく国が決めた計算通りに税金を計算することになる。

【収入により変わる給与所得控除額】

4 開業医と勤務医の経済的側面

ここまで数回「開業医と勤務医」を見てきて並べてみると、何だか開業医たちは、経費をコントロールしてお得な生活をして見える。

絶対的なことは言えないが、確かにどちらかと言えば、開業医の方が手元にお金が残る場合が多いと思う。

この点は働き方や地域性、ときに診療科などが大きく影響するので、一言では言えない。

しかし、上場企業の役員並みの収入を得る勤務医はたくさんいるし、いまの勤務医は、昔のように医局の指令一本で人生が決まるだけではない。

転職ソースも、副業の機会も非常に多く、勤務医だから自由が利かないという時代ではない。

逆に、開業の借金と自宅の借金に追われ老境に差し掛かる開業医も、たくさんいる。

また、地域に留まるしがらみや子弟への事業承継に、悩み苦しむ開業医の方も拝見する。

新規開業医の廃業率は、3割に上るとも言われており(確かな統計はない)、これはこれでラクな道ではない。

あとは開業医(自営業)は性格に合わないことも考えられるから、この辺りはやはり生き方なのかな、という気がするがどうだろうか。

別の機会に書いてみたいと思うが。

医師個人、歯科医師個人が、日本の医療制度下で「いくらまで収入を得るポテンシャルを持っているか」という議論も、なかなか面白い。

次回以降は、少し「医師と節税」というテーマに寄せて、いくつかお話してみたいと思う。

岸野康之 拝(本日重量 85.7㎏(着衣) 2021年2月21日 89.3㎏(着衣))

開業医と勤務医(3)開業医 概算経費の特例

最近の政治は、自粛下で飲み屋に行って辞職、首相の息子接待がどうと、パッとしない話題が多い。

それにしても、国民もマスコミも「ストレスが溜まれば政治を叩け」という傾向が強い。

僕も是々非々の政治談議は大好きだし、批判も文句も言うが、叩いて終りはまったく違う。

ちょっとミスったら叩いて辞めさせて。

それを繰り返してきた結果が、今の与野党の布陣を形成している面々だ。

これから困難が予見される時代、今更などと言わず、しっかりした議論が望まれると思う。

さて、今日は勤務医の話を書こうと思ったが、前回の流れで「開業医の『概算経費の特例』」について、もう少し詳しく書いてみようと思う。

1 制度概要(前回のほぼ再掲)

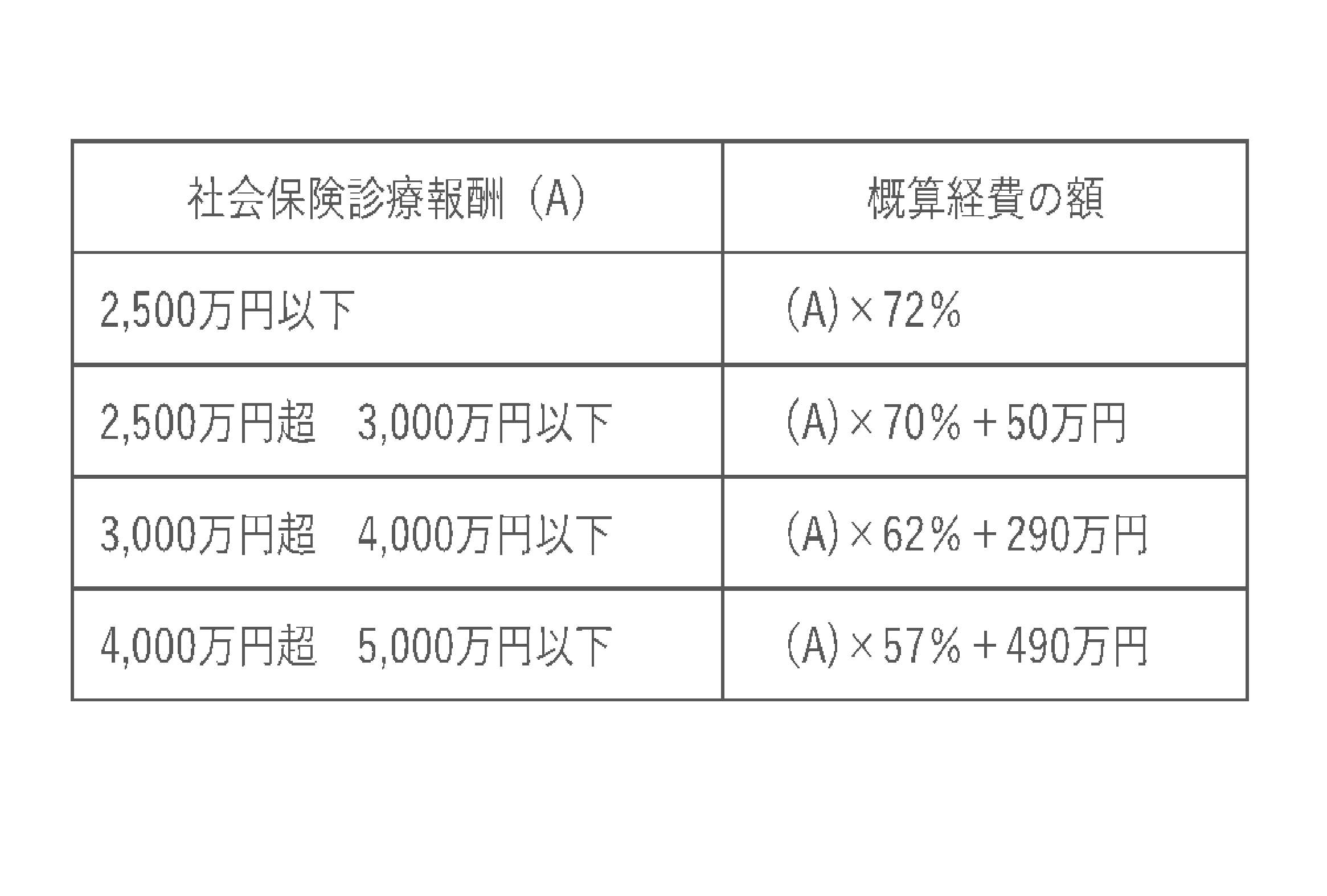

保険医療の収入が5000万円以下の個人開業医は、一定の要件を満たすと、簡単な計算で経費を多く見積もる「概算経費の特例」を適用できる。

この特例を遣うと、実際にはどのような経費の使い方をしても、保険収入の7割近くを経費に算入できるので、税金があまりかからない。

実際の利益 5000万円-3000万円=2000万円

特例による利益 5000万円-5000×7割(近く)=1500万円 ←こっちで、税金を計算する

注)これは5000万円全額が保険診療の例。

実際には7割ピッタリでなく、次の表のように細かく分かれているが、やはり7割近くではある。

そう、この特例を使うと、実際に経費を使っていないから現金は残る上に、税金はたくさん経費を使った想定で計算するから税額が少なくなる。

大変お得な制度で、上記2の原則的な計算に比べて、年間に数百万円の現金を浮かすことができる。

2 利用上の留意点

(1)保険診療が5000万円を超えたら、または自費も合わせて7000万円を超えたら

表題の金額を、1円でも上回ったら、この制度は使えない。

目安ではなく厳格なルールなので、この制度を使いたければ、この点に気を付けねばならない。

(2)青色専従者給与

概算経費を使っている場合には、届出をして身内に給料を支払った場合、その給与にかかる税金などを考えると、損する場合がある。

実は概算経費で十分経費が出ていて、わざわざ身内に給料を支払うより税金面で有利な場合もあるので、気を付けたい。

(3)自由診療が多い場合

保険診療が5000万円以下でも、自由診療が多い場合、この概算経費が適用できるのは保険診療に対応する部分のため、計算すると「不利」になる場合がある。

3 概算経費特例と医療法人成り 開業医へのメッセージ

僕の保険診療5000万円以下のクライアントでは、計算で比較した結果、概算経費でない「実額経費(普通のやり方)」をしている方がいる。

自費割合が多かったり、地域や内情による経費の掛かり方によって、そこは変わってくる。

実際に厚生労働省の古いデータでは、売上5000万円以下の医科の約50%、歯科の約40%が、この制度を利用していた。

つまり逆に言うと、半分以上はこの制度を使えない、または使っていないということだ。

因みに、僕はいつも個人開業や医療法人設立の相談を受けるときに、気を付けていることがある。

「そろそろ行ける、と思った時に医療法人設立をしたほうがいい」

と、お伝えすることだ。

医師や歯科医師が稼得する収入は、年齢や地域によるとしても、頑張れば5000万円くらい超えて行く。

ところが意外に「まだ、個人の方が(概算経費で)得だから」と、法人成りの準備を避けるうちに、高齢に差し掛かっている開業医をお見掛けする。

当然、そこには顧問税理士の指導があるわけだが、税理士は有利な税計算を勧める職業的義務があるから、目先の数字で指導をする。

しかし、そこは落とし穴で。

子供を医者にしよう、将来は分院を出そう、などと色々希望があるのなら。

院長自身が、稼ぐ体力があるうちに法人化して、積極的に5000万円の壁を超えて行くという選択があるべきである。

その規模のクリニックでやっていくのか、大きくするのか。

目先有利であっても、こちらから「概算経費に見切りをつける」という経営判断があることを、アタマの隅に置いていただきたいと思う。

岸野康之 拝(本日重量 86.1㎏(着衣) 2021年2月21日 89.3㎏(着衣))

開業医と勤務医(2)開業医の収入と支出

2日前の日曜日、格闘団体「RISE」の大イベントがあり、AbemaTVでその試合を見ていたら。

敬愛する小川実税理士が、メインイベント「那須川天心vs志朗」戦のレフリーをされていた。

小川先生は「相続診断協会」の代表理事にして、税務の諸分野で名を馳せる実務家。

僕も相続診断士会の一幹事として、小川先生には大変お世話になっている。

プロフェッショナルの職業人にして、格闘団体メインイベンターのレフリー。

真似はできないが、同種の職業人として、大いに刺激をいただくひとときだった。

今日は、開業医の収入と支出を見てみたい。

なお、このブログでは開業医を、「ベッドがない『保険医療中心』の個人医院の開設者」と前提しておこう。

1 開業医の収入

基本的には保険診療の収入、自費診療等の収入などである。

前回記したように、こうした収入を医療の法律では「療養の給付(医療をした対価)」と呼ぶが、会計や税の世界では、「事業所得」と呼ぶ。

開業医は自営業主であり、自分の責任と判断で、働く時間や場所を決めることができる。

だから自分一人で山ほど働くこともできるし、スタッフをたくさん雇ってラクに働くこともできる。

そうして得た医院の収入を、自分の裁量で、取り分やスタッフの分け前を決めることもできる。

事業のために使ったお金は経費になるので、後に記すが、経費が多いほど税金が少なくなる仕組みだ。

その経費の使い方、使い道も自分の裁量で決めて行くことになる。

個人医院では、制度上も労働面も、医療収入(売上)5000万円くらいが、医療法人にするかなど、次に向けた分かれ目になる。

経済面でより大きくしたいなら、開業医を選択し、その上で医療法人などを設立して、更なる収入増を目指すことになるのだろう。

2 開業医の経費、支出(原則)

開業医は自営業主なので、事業のために使ったお金は「必要経費」となる。

医療のために薬を仕入れたら、事業の経費。

診療所で看護師や事務員さんを雇った給与は、事業の経費。

家賃は経費だし、自宅開業でも診療に使う部分は、何らかの経費になる。

事業に関連する交際費(接待とか)や出張旅費も、当然経費になる。

超平たくいうと、事業で5000万円収入を得て。

その事業で3000万円の経費を使っていたら。

5000万円-3000万円=2000万円

これが開業医の真の収入(利益、正しくは所得という)となり、2000万円×〇% みたいなイメージで、税金がかかる。

そう、経費を減らして利益を増やすのも手だが、税金のことを思うと、経費を増やして利益を減らすことも考えたくなる。

【所得税の税率】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

日本では個人所得税は、利益(所得)が増えるほど税「率」も増える(超過累進税率)ので、街の自営業者も開業医、利益があるところまで来ると、税率が一定幅に抑えられる株式会社や医療法人を目指すことになる。

3 開業医の経費、支出(特例)

ただし実際には、個人開業医の場合は上記2で書いた以上に、税金面ではお得になる場合が多い。

今回はサラリと書くが、保険医療の収入が5000万円以下の個人開業医は、一定の要件を満たすと、簡単な計算で経費を多く見積もる「概算経費の特例」を適用できる。

この特例を遣うと、実際にはどのような経費の使い方をしても、保険収入の7割近くを経費に算入できるので、税金があまりかからない。

上記1の例でみると。

実際の利益 5000万円-3000万円=2000万円

特例による利益 5000万円-5000×7割=1500万円 ←こっちで、税金を計算する

注)これは5000万円全額が保険診療の例。またピッタリ7割ではない。

【概算経費の特例の経費率表】

https://www.mhlw.go.jp/wp/seisaku/jigyou/13sozei02/dl/jigo_01.pdf

そう、この特例を使うと、実際に経費を使っていないから現金は残る上に、税金はたくさん経費を使った想定で計算するから税額が少なくなる。

大変お得な制度で、上記2の原則的な計算に比べて、年間に数百万円の現金を浮かすことができる。

なお、医療法人にも同じ制度があるが、法人版は制度設計的にほぼ使うことはないので、この制度は個人医院向けと考えて欲しい。

ということで、開業医の収入と支出について見てきた。

絶対に全てが得とは言い切れないが、開業医には、収支や税金を有利にする方法や制度が、いろいろあるのは確かだ。

次回は、概算経費についてもう少し細かく、見て行きたいと思う。

岸野康之 拝(本日重量 86.9㎏(着衣) 2021年2月21日 89.3㎏(着衣))

開業医と勤務医(1)医師としての違いは

先日、友人と電話で話していた際に「Mずほ銀行がヒドイ」と憤っていた。

別の日にクライアントの事務長と話していた時も「M菱やM井は大丈夫、とにかくMずほに参ってる」と、やはり憤っていて。

そこに、昨日のATM停止の大ニュース。

昔からMずほ銀行は合併後の内部争いとか、システム共有の遅れとか言われていたが。

やはりいまも、厳しい内部情勢をいろいろ抱えているのかな。

さて、勤務医の方から。

「開業医と勤務医の違い」ということについて、聞かれた。

そう聞かれると仕事柄、お金や経営など経済的側面が、が真っ先に思い浮かぶ感じがする。

ただ折角なので、経済的側面の手前の「医師として」どう違うかという点について、確認してみたい。

(以下、医師という場合は歯科医師を含むとご理解いただきたい)

1 医師法上の医師として

医師とは、医師法によると次のような存在だ。

第1条 「医師は、医療及び保健指導を掌ることによって公衆衛生の向上及び増進に寄与し、もって国民の健康な生活を確保するものとする。」

第17条「医師でなければ、医業をなしてはならない。」

医師法では、医師に医療を任せるとともに、業としての医を、医師以外にさせないことを規定している。

この医師の立場としては、開業医も勤務医も全く変わらない。

第19条「診療に従事する医師は、診察治療の求があつた場合には、正当な事由がなければ、これを拒んではならない。」

これも、開業医でも勤務医でも変わらない医師の義務で、これを「医師の応召義務」という。

ただ、勤務医は救急病院に24時間365日配置されている感じがするし、開業医は営業(診療)時間と休日が決まっている感じもする。

だからみんな等しい感じがしないが、この辺りの議論はまた別に取り扱いたい。

あとは、医師法の定めではないが、実は看護師法や薬剤師法など数多くの医療関係者の法律では、医師の指示によって行うべき行為を規定している。

つまり医療的な一定の行為は、看護師、薬剤師ほか医療資格者と言えど、医師の指示なしにできない。

こういった部分も、一見、院長と勤務医では権限が違いそうだが、医師として法で定めている機能、権限は変わらない。

2 保険医として

日本の医療の基礎は、みんなで保険料を支払って、それを疾病等を持つ人のために使うという相互扶助の考え方、国民皆保険である。

医師は医療ができる、というだけでなく、「保険医」として保険診療の内容(健康保険の請求の仕方)を決める権限がある。

だから、その腫瘍をメスで切るか、レーザーで切るかという医療措置の選択だけでなく、値段が異なる二つの方法のどちらを取るか、という価格の選択も担っているのである。

これを定める法令が「健康保険法」。

さらに実務の実則を定めているのが、

「保険医療機関及び保険医療養担当規則 略して 療担規則(「りょうたん」と呼ぶ)。」

自由診療等の分野は別として、我々が保険証を提示して医療を受ける「保険医療」を担当できるのは、「保険医である医師」だ。

そして、開業医も勤務医も、保険医であるという点について変わりはない。

ただしその「保険医」の医行為の結果、生じる保険請求(売上)を国と患者に請求するのは、「保険医療機関」である。

開業医は、医師一人の診療所であっても「保険医療機関」そのものとなるが、勤務医個人は保険医療機関として、国や患者に保険請求はできないという点が、大きな違いである。

だから、もしブラックジャックが医籍登録、保険医登録をして、立ち寄った病院で保険が利く手術をしても、(マンガのように)患者から「オペ代」はもらえないし、もちろん国に保険請求はできない。

立ち寄った病院(保険医療機関)が国と患者に請求して、ブラックジャックはその病院から日当をもらうことしかできないので、あまり格好良くない。

3 医療法上の存在として

医療法は、国の医療政策と、医療機関の組織などについて定めている。

我が国医療制度の、根幹を担う法律と言える。

開業医は、医療法上の「医療機関の開設者・管理者」となり、例え小規模でも巨大な大学病院と同じく、医療法上のルールに沿って、診療所などを運営していくことになる。

この医療法の世界に、いわゆる勤務医が登場することはない。

しかし、どこかの分院の院長などに任命されると、自分は勤務医(サラリーマン)だと思っていても「院長は医療法上の管理者」として、医療法で定める責任の主体者となる。

そうなると職員たちの医療行為の管理などはもちろん、地域医療の担い手として、他院や行政との連携も行うこととなるので、サラリーを受取る立場ではあっても、勤務医とは法的な意味が違うこととなる。

ということで、まだ僕が知らない開業医と勤務医の違い、があるかもしれないが。

いま考えつくものを、ざっと並べてみた。

こうしてみると、患者に対する医行為だけに没頭して生きて行くならば、開業というのは、なかなか面倒に見える。

ただ、ここに「経営」「財務」「税金」などを加えて考えると、同じ面倒であっても、見え方が違ってくるように思う。

次回は、開業医と勤務医のお金や税金といった、経済的側面を書いてみたい。

岸野康之 拝(本日重量 87.0㎏(着衣) 2021年2月21日 89.3㎏(着衣))

社会医療法人(4)制度の全体と要点

緊急事態宣言の部分的な解除とのこと、これは大いに歓迎したい。

昨年10月に病院聖地のひとつ、麻生飯塚に行ったとき、普段は病院職員などでにぎわうはずの繁華街が、ゴーストタウンのようになっていて驚嘆した。

その人気なさ、閑散ぶりは日頃見ている、新宿・歌舞伎町や銀座の人の少なさ、どころではない。

地方経済は一連の自粛で、都市圏の生活者には想像がつかないほど、疲弊している。

我々は、我が国は、国土と国民生活を、改めて考え直さなければならないと思う。

さて、今日は社会医療法人の全体と要点を、おさらいしておきたい。

歴史的背景や周辺環境について細かく書くと長くなるので、論点を絞りながら書いてみる。

1 社会医療法人に求められる役割と要件

現在全国に320件以上ある社会医療法人は、漏れなく次の(1)~(5)の要件を充足して、認定されている。

(1)次の、いずれかの事業を一定量以上実施していること

①救急医療(精神科は精神科救急医療)

②小児医療

③周産期医療

④へき地医療

⑤災害医療

(2)都道府県が、その病院を上記(1)の事業を実施する病院として医療計画に記載していること

(3)出資持分を有していないこと

(4)収入中の、社会保険診療報酬などの割合が80%以上であること

(5)役員や関連団体における親族割合が3分の1以下であること

(6)役員報酬が世間一般に比して高額にならないこと

(7)役員や他の団体等に、特別の利益を供与していないこと、などなど

上記(1)①~⑤の中で、救急医療を一定量以上実施して、社会医療法人になっている医療法人が、圧倒的に多い。

この救急医療要件については、必ずしも救急件数の「数」ばかりこなさなくても、一定割合の救急医療を実施していれば要件充足するので、それほど救急医療に傾倒した病院でなくても、これを満たして社会医療法人になっている。

またへき地医療で社会医療法人になっている法人も多いが、この「へき地基準」は自治体によって、審査基準の温度や受け取り方が多少異なる。北海道に、圧倒的に多い。

また(2)の医療計画に記載があるかどうか、については、実はたまに救急医療等をしっかりやっているのに、記載がない場合がある。これは行政との折衝等で、記載してもらうように働きかけて要件充足した例もある。

(3)の出資持分は、実は社会医療法人になる法人は、すでに出資を有していない場合が大半で、社会医療法人化を契機に持分なしになる例は、あまり多くない。いずれにしても、社会医療法人には全て、出資持分はない。

意外に、いままだ社会医療法人になっていない法人の中に、(5)の役員等の親族制限を満たせない医療法人がチラホラある。そういう法人は、親族を中心としたガバナンスを手放したくないわけだ。

しかし、親族経営的な社会医療法人もたくさんあるし、僕個人としては、早く社会医療法人になって、以下2のメリットを享受したほうが良いと思うのだが。

2 社会医療法人のメリット

①主たる業務にかかる法人税が非課税

②固定資産税、不動産取得税その他の地方税が非課税

③出資を有しない法人である必要があり、出資持分放棄を伴うことができる

④国から特別交付税等の(理論上の)財政措置が確保される

⑤一定割合で、医療法人が禁止されている収益業務を実施できる

⑥名実ともに公的病院となるので、ある面での社会的信用が向上する

⑦社会医療法人債が発行できること(実績は、ないのでないかな)

納税を気にせずに再投資できるというのは、民間団体としてはこれ以上ない魅力だ。

税務面以外にもメリットはあるが、やはり非課税部分の恩恵が一番だろう。

特別交付税等の財政措置は、国側の交付税に関する法令では手当されているのだが、実際にそれが個々の医療法人には行き渡らない「制度上のあや」がある。

僕も一時期、特別交付税の交付措置を受けるためのプロジェクトを立ち上げたことがあるが、現金で措置を受けている病院は、いまも少数派のようだ。

3 社会医療法人のデメリット

①上記1の要件を常に遵守し、またその遵守状況について行政監査を受ける状況にあること

②公認会計士による法定監査受入が必須となること

③社会医療法人の取り消し等に伴い、過去の利益に対して遡り課税があること

④その他

ということで、駆け足で社会医療法人制度を見てきた。

社会医療法人制度によって、民間であっても公益性が高い医療法人が、非課税等の恩恵を受けられるようになり、そのことで多くの地域医療が救われてきた実績がある。

厚労省の医療政策の中でも、数少ない「当り」政策であったと思う。

また、粗末な内容ながら平成29年度以降は法定監査も始まり、一応形式上の監督が働く格好となったことは歓迎したい(これ以上、この面で頑張る必要はないと思う)。

しかしそれでも、国公立の病院等は「非課税+補助金等バリバリ」の中で赤字経営を許容されている状況にあり、社会医療法人となっても、決して競争条件が等しくなるとまでは言えない。

また、僕自身がいま危惧しているのは、監査等が厳しい上に、親族経営が制限されていることで、「事業承継難による社会医療法人格の返上」が相次ぐのでないか、ということである。

もう、親族制限などは廃してしまってもよいのでないかと思うのだが、そこを変えると税制との関わりも出てくるので、簡単にはできない。

こうして色々制度的課題はあるが、とにかく基本的には政策意図に沿った政策的効果が得られている制度なので、微修正を重ねながら維持、継続されていくことを願うばかりである。

岸野康之 拝(本日重量 87.4㎏(着衣) 2021年2月21日 89.3㎏(着衣))

税理士 岸野康之 事務所 BLOG

- 税理士 お客様との関係、呼び方など

(2024年7月25日) - 資金の海外送金 納税管理人

(2024年7月24日) - 閑話休題 ~ブログ、ほんの少しお休み~

(2021年6月1日) - 医療コンサル(11)医療と福祉 人的構造

(2021年5月27日) - 医療コンサル(10)医療と福祉の全体像

(2021年5月25日) - 医療コンサル(9)財務コンサル、スポット税務

(2021年5月23日) - 閑話休題 ~ベルセルク(漫画)③登場人物たちと人生~

(2021年5月22日) - 閑話休題 ~ベルセルク(漫画)②背景と思想~

(2021年5月21日) - 閑話休題 ~ベルセルク(漫画)①あらすじ~

(2021年5月20日) - 医療コンサル(8)マッピングと地域動線の分析

(2021年5月19日)