開業医と勤務医(3)開業医 概算経費の特例

最近の政治は、自粛下で飲み屋に行って辞職、首相の息子接待がどうと、パッとしない話題が多い。

それにしても、国民もマスコミも「ストレスが溜まれば政治を叩け」という傾向が強い。

僕も是々非々の政治談議は大好きだし、批判も文句も言うが、叩いて終りはまったく違う。

ちょっとミスったら叩いて辞めさせて。

それを繰り返してきた結果が、今の与野党の布陣を形成している面々だ。

これから困難が予見される時代、今更などと言わず、しっかりした議論が望まれると思う。

さて、今日は勤務医の話を書こうと思ったが、前回の流れで「開業医の『概算経費の特例』」について、もう少し詳しく書いてみようと思う。

1 制度概要(前回のほぼ再掲)

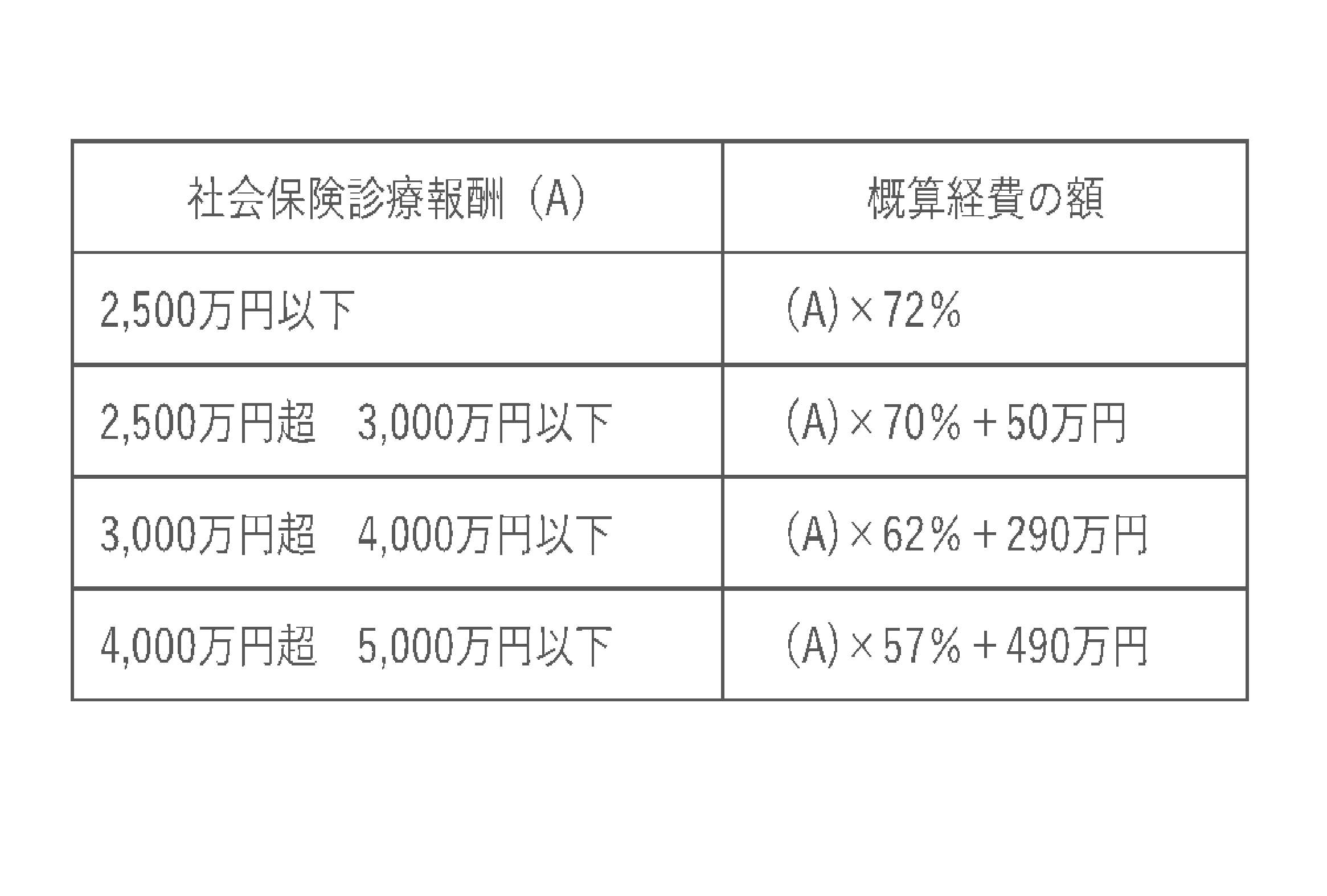

保険医療の収入が5000万円以下の個人開業医は、一定の要件を満たすと、簡単な計算で経費を多く見積もる「概算経費の特例」を適用できる。

この特例を遣うと、実際にはどのような経費の使い方をしても、保険収入の7割近くを経費に算入できるので、税金があまりかからない。

実際の利益 5000万円-3000万円=2000万円

特例による利益 5000万円-5000×7割(近く)=1500万円 ←こっちで、税金を計算する

注)これは5000万円全額が保険診療の例。

実際には7割ピッタリでなく、次の表のように細かく分かれているが、やはり7割近くではある。

そう、この特例を使うと、実際に経費を使っていないから現金は残る上に、税金はたくさん経費を使った想定で計算するから税額が少なくなる。

大変お得な制度で、上記2の原則的な計算に比べて、年間に数百万円の現金を浮かすことができる。

2 利用上の留意点

(1)保険診療が5000万円を超えたら、または自費も合わせて7000万円を超えたら

表題の金額を、1円でも上回ったら、この制度は使えない。

目安ではなく厳格なルールなので、この制度を使いたければ、この点に気を付けねばならない。

(2)青色専従者給与

概算経費を使っている場合には、届出をして身内に給料を支払った場合、その給与にかかる税金などを考えると、損する場合がある。

実は概算経費で十分経費が出ていて、わざわざ身内に給料を支払うより税金面で有利な場合もあるので、気を付けたい。

(3)自由診療が多い場合

保険診療が5000万円以下でも、自由診療が多い場合、この概算経費が適用できるのは保険診療に対応する部分のため、計算すると「不利」になる場合がある。

3 概算経費特例と医療法人成り 開業医へのメッセージ

僕の保険診療5000万円以下のクライアントでは、計算で比較した結果、概算経費でない「実額経費(普通のやり方)」をしている方がいる。

自費割合が多かったり、地域や内情による経費の掛かり方によって、そこは変わってくる。

実際に厚生労働省の古いデータでは、売上5000万円以下の医科の約50%、歯科の約40%が、この制度を利用していた。

つまり逆に言うと、半分以上はこの制度を使えない、または使っていないということだ。

因みに、僕はいつも個人開業や医療法人設立の相談を受けるときに、気を付けていることがある。

「そろそろ行ける、と思った時に医療法人設立をしたほうがいい」

と、お伝えすることだ。

医師や歯科医師が稼得する収入は、年齢や地域によるとしても、頑張れば5000万円くらい超えて行く。

ところが意外に「まだ、個人の方が(概算経費で)得だから」と、法人成りの準備を避けるうちに、高齢に差し掛かっている開業医をお見掛けする。

当然、そこには顧問税理士の指導があるわけだが、税理士は有利な税計算を勧める職業的義務があるから、目先の数字で指導をする。

しかし、そこは落とし穴で。

子供を医者にしよう、将来は分院を出そう、などと色々希望があるのなら。

院長自身が、稼ぐ体力があるうちに法人化して、積極的に5000万円の壁を超えて行くという選択があるべきである。

その規模のクリニックでやっていくのか、大きくするのか。

目先有利であっても、こちらから「概算経費に見切りをつける」という経営判断があることを、アタマの隅に置いていただきたいと思う。

岸野康之 拝(本日重量 86.1㎏(着衣) 2021年2月21日 89.3㎏(着衣))

税理士 岸野康之 事務所 BLOG

- 税理士 お客様との関係、呼び方など

(2024年7月25日) - 資金の海外送金 納税管理人

(2024年7月24日) - 閑話休題 ~ブログ、ほんの少しお休み~

(2021年6月1日) - 医療コンサル(11)医療と福祉 人的構造

(2021年5月27日) - 医療コンサル(10)医療と福祉の全体像

(2021年5月25日) - 医療コンサル(9)財務コンサル、スポット税務

(2021年5月23日) - 閑話休題 ~ベルセルク(漫画)③登場人物たちと人生~

(2021年5月22日) - 閑話休題 ~ベルセルク(漫画)②背景と思想~

(2021年5月21日) - 閑話休題 ~ベルセルク(漫画)①あらすじ~

(2021年5月20日) - 医療コンサル(8)マッピングと地域動線の分析

(2021年5月19日)