医師と税金(5)所得控除シリーズ ②保険料等控除たち

我々個人が、確定申告や勤務先の天引きで納める税金は、国に納める「所得税」と、自治体に納める「住民税」、である。

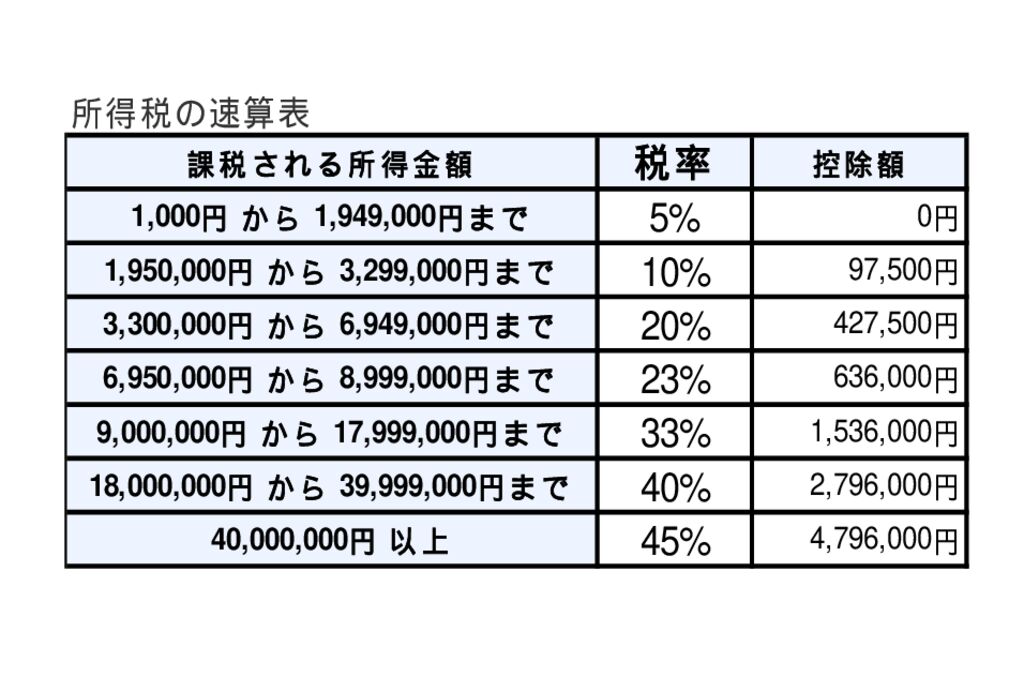

どのくらい納めるかというと、所得税は下の表のように、所得が高くなるほど税「率」も高くなる。

一方、住民税はどの所得層でも所得の「10%」程度かかるとご理解いただきたい。

そして、所得税の確定申告や職場の天引きができていれば、住民税は(ほぼ)自動的に計算されていく。

その結果、いまテーマにしている「所得控除」は、ほぼ住民税にも適用される。

だから、このブログは「所得税」をテーマに書いているが、実際には節税効果は「住民税」にも及んでもっとお得、と思いながらお読みいただきたい。

複雑怪奇なる「住民税、ほか地方税」については、いずれ改めて書きたいと思う。

2 社会保険料控除

医療を受けるために納める健康保険(税)とか、国民年金、厚生年金、介護保険料、公務員の共済(保険や年金に相当)などいろいろが、「社会保険料」である。

この控除は「いくらまで」という限度はなく、基本的に自ら、または給与や年金から天引きで納めた分が控除される。

開業医や転職中の人など、国民年金や国民健康保険を自分で納める人は、納めた金額の記録などを、申告に向けて保管して欲しい。

なお、電話等で照会できるものもあるが、余裕ある申告には記録の保管が一番だ。

なお、この社会保険料控除などは、その年中に「支払った」ものが、控除を受けられる。

だから例えば、つい1年滞納した分、本年分、勢い余って納めた来年分、の計3年分を一度に支払ったら、3年分を一回の申告で控除できる。

(でも遅れちゃだめよ)

【僕の説明がザクザクのため、より詳しい国税庁の 社会保険料控除URL】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1130.htm

3 小規模企業共済等掛金控除

(1)小規模企業共済

この共済は地味だが、次の2点において強力で、自営業者の間で「コレええよね」と、納められてきている。

まず、この保険掛金(年間最大84万円)を納めると、その掛金全額が、所得控除となる。

さらに、これを一定期間以上かけると、基本は元本保証の上、退職所得や年金雑所得で、税制上お得に満期金(解約金)を得ることができる。

開業医の方は、従業員5人以下のうちなら加入可能、場合によっては共同経営の配偶者も加入可能。

医療法人成りしたときに、いったん「退職所得」として受けられる。

開業医のみならず、事業を営む個人、法人役員は、まずこの制度を確認して担当税理士などに相談してみて欲しい。

(2)確定拠出企業年金など(iDeCoなど)

iDeCoはいま話題の「個人型確定拠出年金」と呼ばれるもので、自分で運用先を選択することができる商品である。

開業医でも勤務医でも、iDeCo(個人型 確定拠出企業年金)の掛け金がある人は、全額をこの掛金控除で所得控除できる。

実は僕もおそばせながら、先日iDeCo加入の書類を取り寄せたところだ。

iDeCoは、掛金が全額所得控除になる上に、運用で一定程度の成果が出れば、支払った以上の元本が確保されるので、税効果が高い。

「コロナ禍でも堅調、iDeCo加入者176万人(2020年10月時点)」なんて数字も出ていた。

運用次第では元金が割れるが、自営業者は68,000円/月、勤務者は23,000円/月が掛金の限度という手軽さもあるので、ぜひ挑戦してみていただきたい。

【つみたてNISAとの比較】→ 僕がNISAにも加入したら、詳しくご説明の予定

この控除の対象になる掛金は他にも種類があるが、本稿では身近なものを掲載した。

【僕の説明がザクザクのため、より詳しい国税庁の 小規模企業共済等控除URL】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1135.htm

4 生命保険料控除

個人の税金上の話でいうと、生命保険というのは大きく3種類に分けられる。

① 一般的な生命保険 ・・・最大4万円(5万円)の所得控除

② 個人年金保険 ・・・最大4万円(5万円)の所得控除

③ 医療保険、介護保険向け ・・・最大4万円の所得控除

死亡やケガの際に保険金が出る、いわゆる生命保険が①だ。

しかし、年金財政が苦しい国は、できるだけ②の民間の年金保険に加入してほしい。

また、医療や介護にも、国はできるだけ③で備えて欲しい(③控除制度は比較的新しい)。

そんなわけで、生命保険には上記3種類の控除が用意されており、バランスよく入れば、最大で12万円の控除が受けられる。

注)①②で5万円まで控除のものもあるが、それでも①~③合計で12万円が限度。

ところで、実務で見ていると、①の保険ばかり高額加入する方が多い。

②③には全く入らず、①だけ何十万円も保険料を支払う人も多いが、それでは4万円(5万円)までしか控除できない。

②③に加入していれば、全部で最大12万円まで控除が受けられる。

ぜひ、長寿時代にふさわしく②③の保険にバランスよく入り、より多くの年金や介護費を受取っていただきたい。

(保険会社の人に、損をしない設計の②③の保険を教えていただくと良い)

実は生命保険の真の効力は、単純な死亡・医療保険だけでなく、相続対策など複雑な場面で発揮される。

生命保険というのは存外奥深く、いずれそれだけでシリーズを書いてみたい。

5 地震保険料控除

こちらは手短にお話する。

地震保険に加入していると、支払額に応じて最大5万円の控除が受けられる。

また平成18年以前など、古く入った一部の火災保険なども、控除が受けられるものがあるので、心あたる方は確認していただきたい。

【僕の説明がザクザクのため、より詳しい国税庁の 生命保険料と地震保険料控除 URL】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1145.htm

岸野康之 拝(本日重量 85.6㎏(脱衣) 2021年2月21日 89.3㎏(着衣))

税理士 岸野康之 事務所 BLOG

- 税理士 お客様との関係、呼び方など

(2024年7月25日) - 資金の海外送金 納税管理人

(2024年7月24日) - 閑話休題 ~ブログ、ほんの少しお休み~

(2021年6月1日) - 医療コンサル(11)医療と福祉 人的構造

(2021年5月27日) - 医療コンサル(10)医療と福祉の全体像

(2021年5月25日) - 医療コンサル(9)財務コンサル、スポット税務

(2021年5月23日) - 閑話休題 ~ベルセルク(漫画)③登場人物たちと人生~

(2021年5月22日) - 閑話休題 ~ベルセルク(漫画)②背景と思想~

(2021年5月21日) - 閑話休題 ~ベルセルク(漫画)①あらすじ~

(2021年5月20日) - 医療コンサル(8)マッピングと地域動線の分析

(2021年5月19日)