医師と税金(6)所得控除シリーズ ③8つの人的な控除

最近は、税制が複雑の度合いを増している。

昔は「課税の公平」「財政均衡」などなど、軸のある議論があったように思うが。

いまはIT技術の向上とともに、法的インフラの改変も簡単になった。

その結果、政治家の思いつき改正を、役人がそのまま形にしてしまい、際限なく複雑になってきた感じがする。

国には、簡素な税体系を目指す、という当初の気持ちを取り戻してほしいものだ。

さて、今日は人の生活や家族の所得に関係する、「人的な所得控除」を見ていこう。

僕は概要を自分の言葉で説明し、詳細は国のURLを貼り付けておきたい。

【僕の説明は要点のみなので、人的な所得控除全体を記した財務省の URL を先に貼付】

https://www.mof.go.jp/tax_policy/summary/income/b03.htm#a01

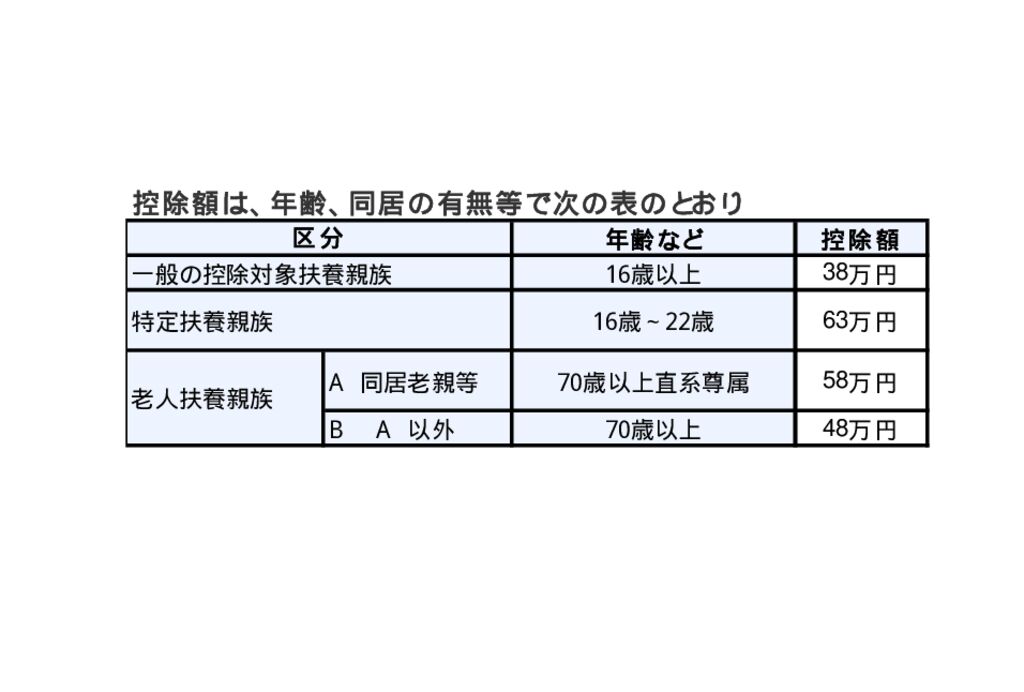

6 扶養控除

扶養親族がいる場合には、そのいる人数分の「扶養控除」が受けられる。

扶養親族とは、基本的に年末時点で次の要件を満たす人をいう。

① 親族(配偶者以外、里子などを含む)で、申告する納税者と同一生計

② 年間所得などが48万円以下(給与のみなら給与収入103万円以下)

③ 自営業者である納税者の事業から、給料などを受けていないこと

ということだが、いくつか気を付けて(気にして)欲しいことを書いてみよう。

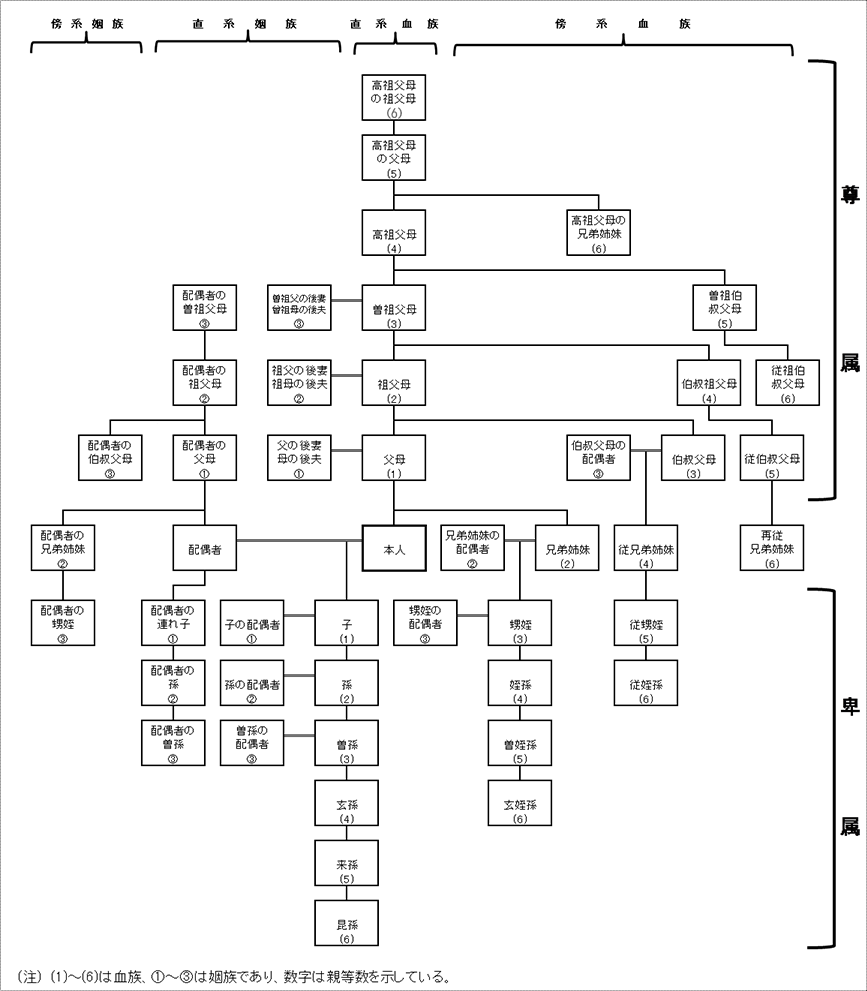

(1)親族とは

税の法律で親族というと、だいたい「6親等内の血族及び3親等内の姻族」をさす。

絵的にはこんな感じ(国税庁HPより)。

親族というと、父ちゃん母ちゃん子供、とイメージするが、扶養親族の範囲は広い。

(2)離れていても扶養していれば

遠くの実家の親族の生活を支えていたり、子供を仕送りで養っていれば、(①~③の要件を満たしていれば)彼らは立派な扶養親族になる。

(3)よく見ると16歳未満は対象外

16歳未満の子供は、2010年からのM政権が「子供手当の拡充」を実施したのと引き換えに、扶養控除から外れた。

子供手当がどの程度、子育て家庭に潤いをもたらしているかはともかく、その後J/K政権になり元に戻すかと思ったら、戻さない。

本気で少子化対策をやる気があるのかわからないが、とにかく16歳未満は扶養控除の対象にならない。

とにかく扶養控除は意外に対象範囲が広いので、「おや?」と思った人は確認して欲しい。

【国税庁 配偶者控除のURL】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm

7 配偶者控除

次の要件に全て当てはまる配偶者がいると、普通は38万円、70歳以上なら48万円の控除を受けられる。適用できる要件は、上記6の扶養控除とほとんど同じだ。

① 婚姻関係にある(内縁などではない)、同一生計

② 年間所得48万円以下(給与のみなら給与収入103万円以下)

③ 自営業者の配偶者としてその納税者から給与を受けていない

ところで平成30年の税制改正で、上記に加えて、次のように変更された。

A.納税者本人の一定の所得が900万円以上だと、控除額が段階的に減る

B.納税者本人の一定の所得が1000万円を超えると控除を受けられない

つまり、高所得者には配偶者控除をさせないように、課税強化されたのである。

個人への増税傾向と配偶者が働く動機付け作りという点で、今後も課税のすそ野が広くなることが予想される。

【国税庁 配偶者控除のURL】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm

8 配偶者特別控除

配偶者の所得が48万円を超えて、上記の配偶者控除が受けられない場合にも、「配偶者控除とほぼ同じような」要件を満たしていれば、1万円~38万円の控除が受けられる。

以前から、この配偶者特別控除はお得な控除というより「配偶者控除の所得要件(48万円以下、など)から漏れたときに、金額は減るけど少しは控除できる」、という位置付けの控除だった。

この控除がある、ということだけ知っておいたら、あとはこの控除よりも上記6の配偶者控除と、「社会保険の扶養」から外れないように、気を配っておいていただきたい。

【国税庁 配偶者特別控除のURL どんな話なのか、チラリと金額表を見て欲しい

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm

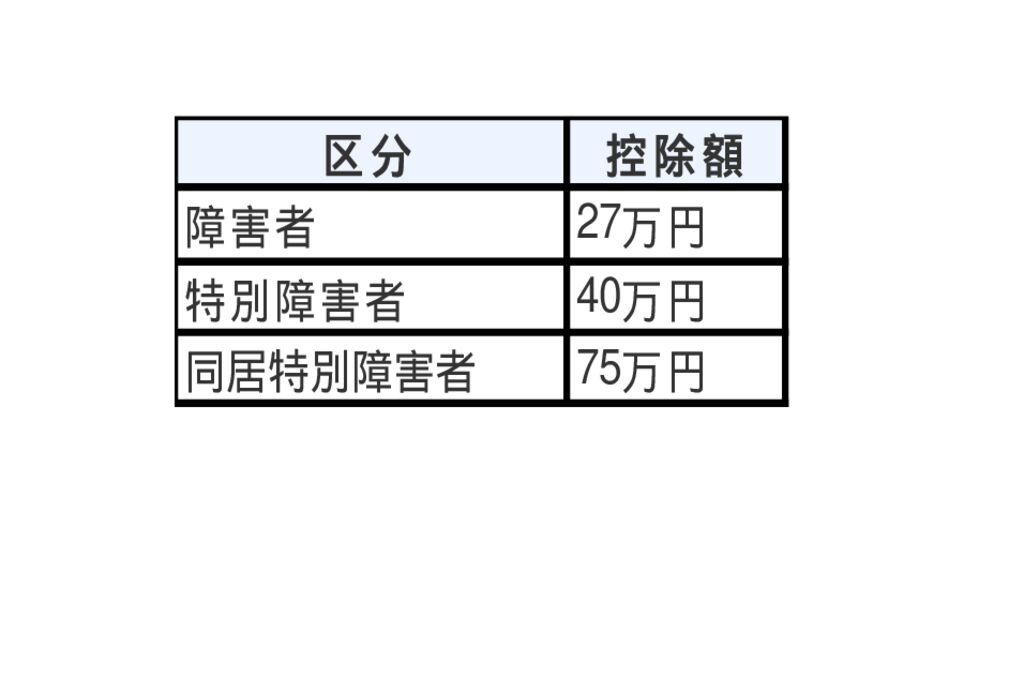

9 障害者控除(税法上の漢字表記をそのまま用いていることを、念のため申し添える)

納税者自身、同一生計の配偶者又は扶養親族が、所得税法上の障害者に当てはまる場合に、一定金額の障害者控除を受けることができる。

障害者控除は、扶養控除の適用がない16歳未満の扶養親族にも適用される。

因みに、僕は生まれつき右耳が全く聞こえないが、障害者の定義にハマっていないので、残念ながらこの控除は適用できない。

この障害者の範囲は意外に広いということ、しかし定義がきっちり決まっているので、下のURLで適用できる者の定義をよく確認して欲しい。

【国税庁 障害者控除のURL】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1160.htm

10 勤労学生控除

名前の通り、勤労学生が受けられる所得控除である。

が、僕自身、実務で使ったことがなく、税理士試験のときに暗記しただけの控除なので、「もしや」と心あたる人は、国税庁の説明を見て欲しい。

【国税庁 勤労学生控除のURL】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1175.htm

11 寡夫控除、寡婦控除 12 ひとり親控除(新設)

これらは離婚後、死別後に一人で扶養親族を抱えていたり、未婚の一人親だったりする場合に適用される控除だ。

少し前は「男性の寡夫はやや不利」「未婚の一人親は不適用」など、不十分な制度だった。

それが、前年度の税制改正で男女いずれも等しくなり、「同一生計の子どもを有する単身者」であれば、未婚の一人親も受けられるようになった。

僕の実務感覚では、実は寡婦(夫)控除をちゃんと申告できていない(あると知らない)で控除を受け損ねている人が、全国的には結構いる気がする。

ぜひ、下記URLで確認して欲しい。

【国税庁 寡婦控除とひとり親控除のURL】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1170.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1171.htm

13 基礎控除

これは全国民等しく、38万円の所得控除が受けられる制度である。以上。

で、説明が済む制度だったのが、昨年大幅に税制改正されて控除額が48万円に増額された代わりに、年収が2400万円を超える人は控除額が減少、または0円となった。

先日、個人申告のお客様の申告書を作り終えたときに、申告書を点検したら、何だか違和感があると思ったら「基礎控除額がない(会計ソフトちゃんが0円とした)」。

そこで初めて、この税制改正があったことを、実感としてピンときた。

ともかく、そういう控除である。

【国税庁 基礎控除のURL】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm

さて、所得控除はあと二つ。

次回以降で、医療費控除と寄付金控除を見ていこう。

岸野康之 拝(本日重量 86.6㎏(着衣) 2021年2月21日 89.3㎏(着衣))

税理士 岸野康之 事務所 BLOG

- 税理士 お客様との関係、呼び方など

(2024年7月25日) - 資金の海外送金 納税管理人

(2024年7月24日) - 閑話休題 ~ブログ、ほんの少しお休み~

(2021年6月1日) - 医療コンサル(11)医療と福祉 人的構造

(2021年5月27日) - 医療コンサル(10)医療と福祉の全体像

(2021年5月25日) - 医療コンサル(9)財務コンサル、スポット税務

(2021年5月23日) - 閑話休題 ~ベルセルク(漫画)③登場人物たちと人生~

(2021年5月22日) - 閑話休題 ~ベルセルク(漫画)②背景と思想~

(2021年5月21日) - 閑話休題 ~ベルセルク(漫画)①あらすじ~

(2021年5月20日) - 医療コンサル(8)マッピングと地域動線の分析

(2021年5月19日)