医師と税金(11)勤務医と事業所得、雑所得

いま、新聞紙面では半導体製造の「ルネサス」社の工場火災が、話題になっている。

・茨城のひたちなか工場が、事実上生産停止に。

・北米の生産能力低下もあり、世界的な半導体供給に影響大。

・自動車産業の世界的な生産能力低下にもなりうる。。。

ルネサス社は従来、この工場の生産を海外に外注していたところ、最近、国内「内製化」したばかりらしい。

その矢先の大事故で、タイミングも悪かったとか。

事故そのものにも驚いたが、このコロナの状況下でこんなに元気な国内製造業があったんだな~、と、少し暖かい気持ちになった。

復旧には2ヶ月以上かかるというが、何とか盛り返して世界景気に貢献して欲しい。

さて、前回までは、個人にかかる税金の全体像をお話してきた。

今回は、勤務医である個人も無縁ではない「事業所得」「雑所得」について、実務・実践的なお話をしたい。

1 給与以外の所得がある勤務医

開業医など個人事業主は、事業所得の確定申告をする。

ところで、勤務医でも事業所得の申告をしている人はいる。

例1)勤務医だが、日常的に執筆や講演で相当の収入を得ている。

例2)勤務医だが、サプリメントの通信販売で結構な収入がある。

例3)放射線の読影など、技術的な業務を「給与でなく報酬で」請け負う。

「そんな人、いるの?」と感じる人もいると思うが、勤務医は企業のサラリーマンより、出勤日等の自由度が高い。

僕はこの仕事を通して、様々な事業活動する医師がいるものだ、と感じている。

ただ、ここまで書いたが。

勤務医で給料以外の収入がある人は、圧倒的に「事業所得」ではなく、「雑所得」で申告する人が多い。

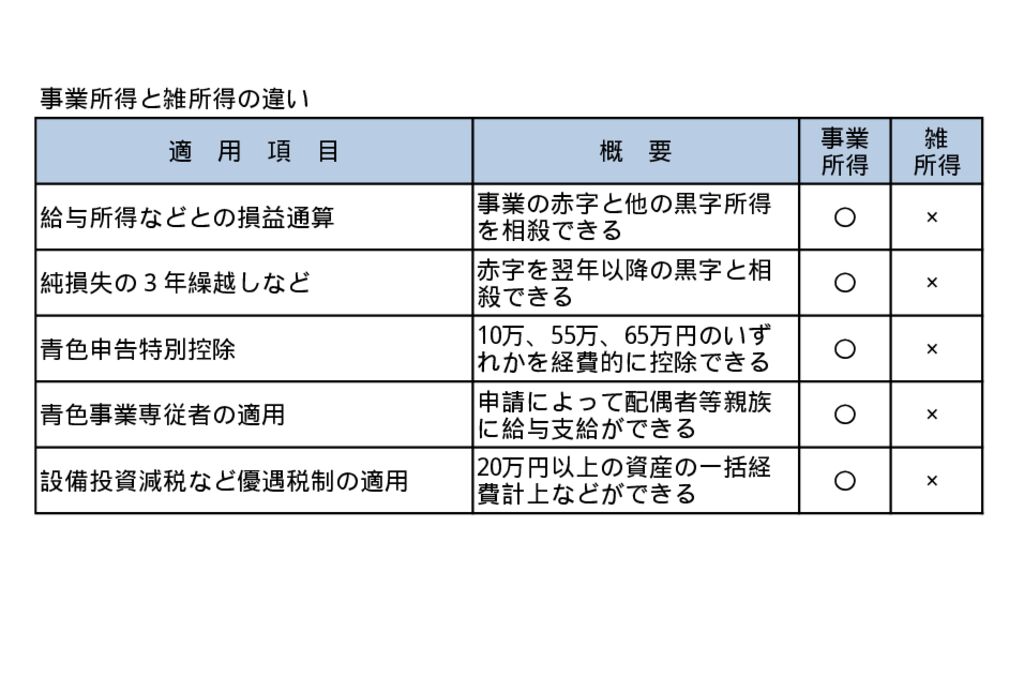

2 事業所得と雑所得の違い

上記の表にあるように、事業所得のほうが、雑所得より圧倒的に税制優遇される。

では、事業所得と雑所得のどちらで申告するかは、どうやって判断するのか?

簡単に言うと、「事業と呼べる規模なら事業所得、そんな規模が無いなら雑所得」だ。

「いくら以上は事業所得です」と明確な線引きはないが、我々は次の判例文あたりを、日常的な判断基準としている。

「事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」

つまり。

・自分でリスク取って、独立してやってる?

→ 非常勤医師で「給与でなく報酬(雑所得)で欲しい」という人がいるが、保険医療機関でのバイトは、自己のリスクによる業務ではないから、やはり給与だ。

・営利的で、有償性(対価性)はある?

→「儲けるつもりはないんだけど、収入を得たから」というのは営利的ではない。

・反復継続して遂行する意思と社会的地位とが客観的に認められる

→ 来年以降は分からないんですが、では事業と呼べないし、「え、事業でやっていたんですか?」と言われる程度ではダメ、ということ。

これにハマらなければ、「雑所得」で申告することになる。

だから、原稿料20万円と企業から30万円、合わせて50万円、という感じの勤務医は、みんな雑所得で申告することになる。

3 僕の「雑所得」観

(1)「いくら以上」問題

僕は、勤務医等の副収入が「大人が一人食っていけるくらい」になったら、事業所得になりうると考えている。

つまりサラリーなしで、事業所得だけで生活できる程度の収入で、そのくらいになると、反復継続して、儲ける意思が無いとやれないから、上記判例文の条件も満たしてくる。

「絶対」解はないが、僕自身の実務的な目安である。

(2)雑所得の適正経費

これは医師に限らず、雑所得がある人は、僅かでも「その雑所得を得るための経費」をしっかり把握して申告して欲しい。

事業所得の人は、必死に経費になるものを確保するのだが、雑所得の人は「一切『経費』というアタマがない」方が多い。

しかし、例えば原稿を書くために買ったデスクや、編集者との会議費など、事業所得で経費にできるものは、雑所得でも経費にできる。

ぜひ適正な範囲の経費は、しっかり計上して欲しい。

(3)素直に雑所得

上記の表にあるように、事業所得の赤字は、給与など他の所得と「相殺」できる。

一時期、これを悪用してサラリーマンに事業所得を積極的に促す、とんでもない税理士がいたらしい。

小さな副収入を「事業所得」として届けて、経費をバンバン入れて赤字申告すると、給料で源泉徴収された税額が「還付」されるという寸法だ。

日本の税制は「申告納税制度」だから、申告した時は必ず「受理」される。

しかしアヤシイ赤字申告で給料の還付など受ければ、必ず税務署の職員かシステムで「おかしい」とされる。

その結果、結局、ずいぶん税務署に否認された人たちがいたという。

実は副収入というのは、得るためにずいぶんと手間や経費をかけている場合が多い。

悪いことなど考えず、収入も経費もしっかり雑所得で申告していただきたい。

また別に記すが、給与所得者で「不動産所得」を有している人も、結構いる。

何であれ、勤務医が給与以外の収入を得ることになったら、ぜひ一人、仲良し税理士を持っておくことをお勧めしたい。

日頃から小さな知恵や、客観的意見を入れていくのは、とても大切なことである。

岸野康之 拝(本日重量 外出のため未計測 2021年2月21日 89.3㎏(着衣))

税理士 岸野康之 事務所 BLOG

- 税理士 お客様との関係、呼び方など

(2024年7月25日) - 資金の海外送金 納税管理人

(2024年7月24日) - 閑話休題 ~ブログ、ほんの少しお休み~

(2021年6月1日) - 医療コンサル(11)医療と福祉 人的構造

(2021年5月27日) - 医療コンサル(10)医療と福祉の全体像

(2021年5月25日) - 医療コンサル(9)財務コンサル、スポット税務

(2021年5月23日) - 閑話休題 ~ベルセルク(漫画)③登場人物たちと人生~

(2021年5月22日) - 閑話休題 ~ベルセルク(漫画)②背景と思想~

(2021年5月21日) - 閑話休題 ~ベルセルク(漫画)①あらすじ~

(2021年5月20日) - 医療コンサル(8)マッピングと地域動線の分析

(2021年5月19日)